有色金属行业深度:新能源产业链以“锂”服人,供需缺口支撑锂价格中枢上移财信证券2022-03-30.pdf

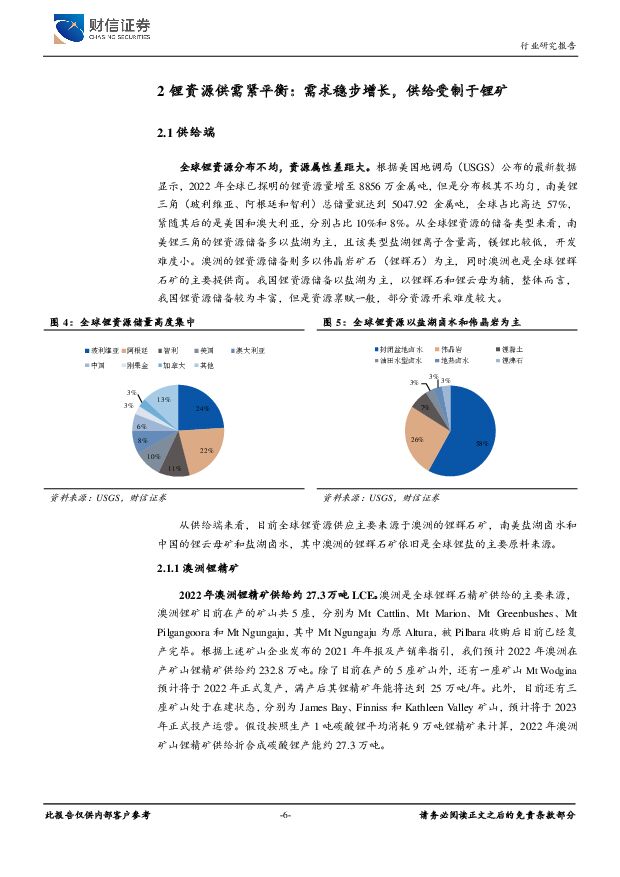

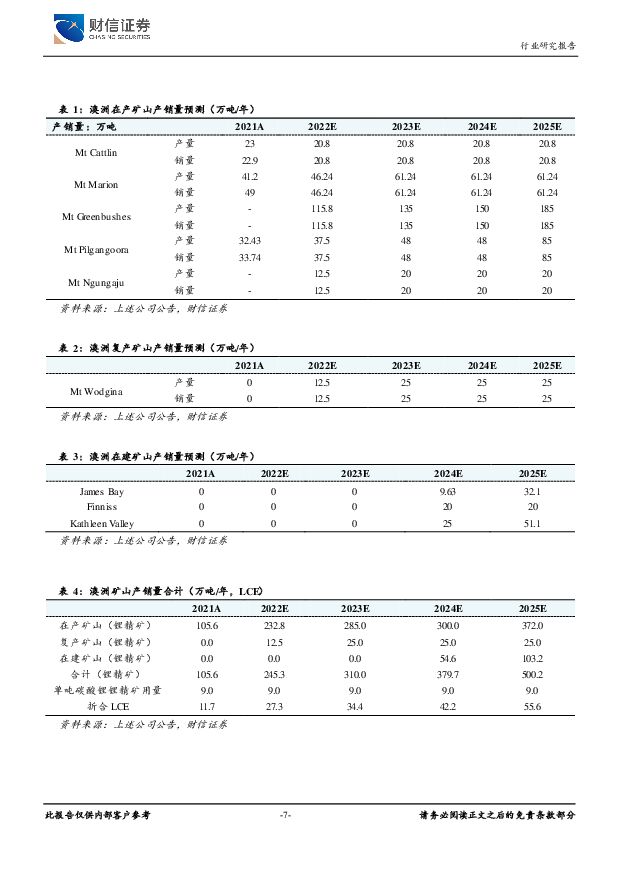

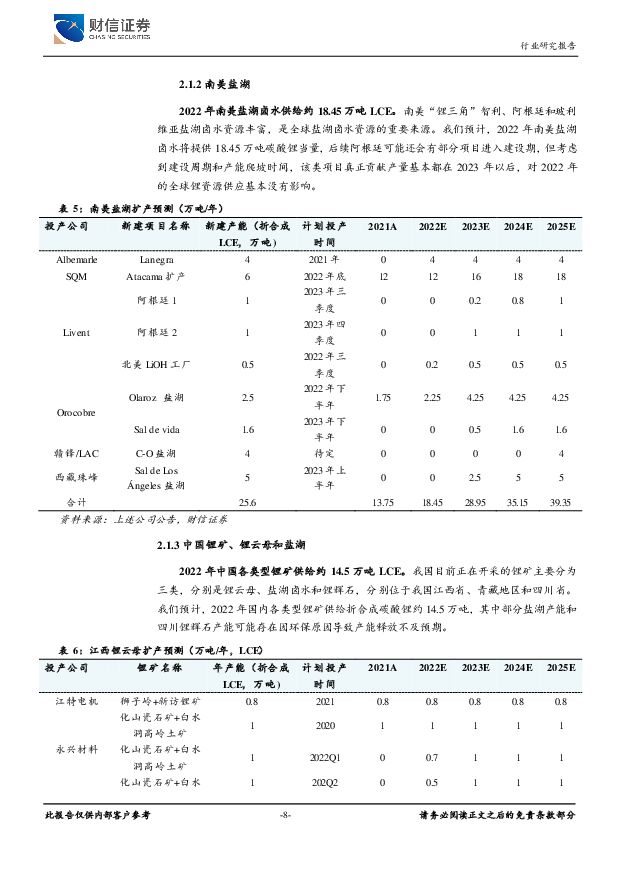

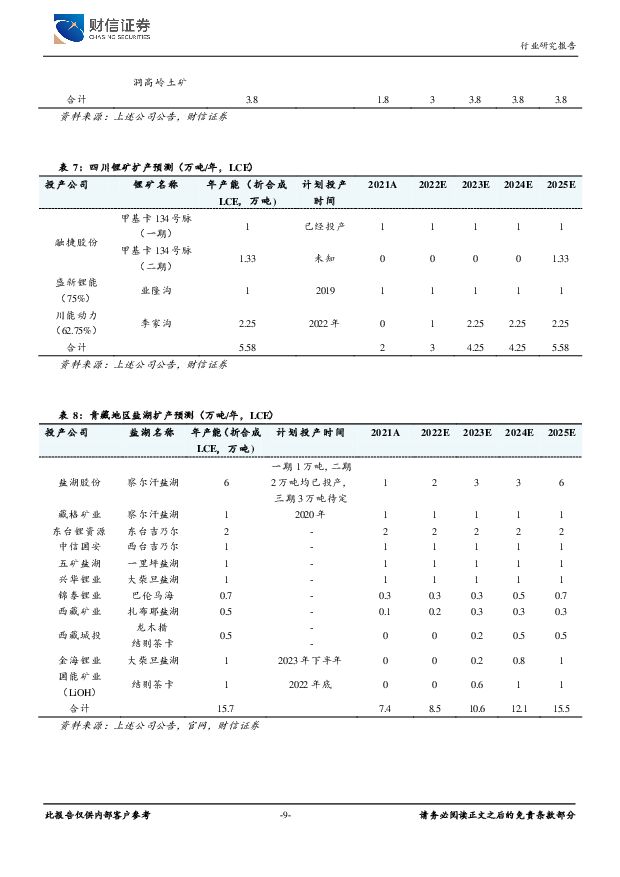

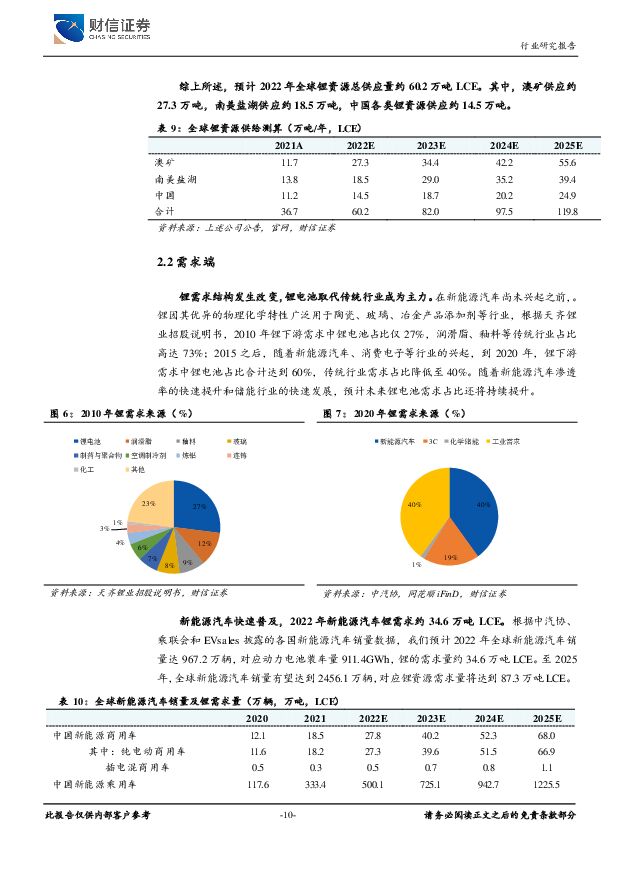

摘要:我们判断,2022年锂资源价格仍具备上涨空间。根据安泰科披露的最新数据,截止至2022.03.14,电池级碳酸锂报价为51.20万元/吨,较去年同期上涨6倍,较2020年年初上涨10倍,涨幅显著。在如此高的碳酸锂价格之下,新能源产业链的盈利逐渐向上游转移至锂矿和锂盐生产企业,根据百川盈孚的统计数据,国内碳酸锂生产企业的平均盈利能力已经达到35.44万元/吨。从库存端来看,目前碳酸锂企业的库存仅4840吨,处于历史地位,叠加下游需求依旧旺盛,我们判断,2022年锂资源价格仍具备上涨空间。锂资源供需紧平衡:需求稳步增长,供给受制于锂矿。供给方面,全球锂资源供应主要来源于澳洲的锂辉石矿,南美盐湖卤水和中国的锂云母矿和盐湖卤水,其中澳洲的锂辉石矿依旧是全球锂盐的主要原料来源,澳矿较长的复产周期限制了全球的供应量,预计2022年全球锂资源总供应量约60.2万吨LCE。需求方面,锂电池取代传统行业成为主力,未来随着新能源汽车的普及和储能的快速发展,锂需求将持续旺盛,预计2022年全球锂总需求量约64.1万吨LCE。结合上述供需关系的判定,我们判断2022年锂资源供不应求状态仍将持续。锂盐价格上涨对锂电产业链的影响有限,下游具备成本传导能力。电池方面,碳酸锂涨价对电池价格影响有限,当碳酸锂价格由50万元/吨上涨至70万元/吨时,电池售价涨幅将小于20%。整车方面,当碳酸锂价格由50万元/吨上涨至70万元/吨时,各级别车型成本上涨幅度不一,但总体涨幅均保持在10个百分点以内。短期来看,锂盐价格上涨会影响下游厂商的毛利率,但下游厂商能通过涨价进行一定的成本传导。而且在锂电产业链竞争如此激烈的背景下,下游厂商可能更愿意承担短期毛利率下降的阵痛来换取长期市占率和盈利能力的提升。当前全球外部因素有利于锂资源价格维持高位。目前,智利锂资源国产化、全球油价高涨等外部因素均加剧了全球锂资源供需紧张的局面,有利于锂资源价格维持高位。虽然目前我国的锂资源价格与全球锂资源价格存在一定的价差,但我们认为这是国内锂资源供不应求的正常体现。而且,目前国外的锂资源价格中枢也在不断上移,这也能直接体现全球锂资源供不应求的状态。投资建议:锂被称为21世纪改变世界的“绿色能源金属”,也被称为“白色石油”,其重要性不言而喻。在全球大力推行“碳中和、碳达峰”的背景下,我们认为,未来全球的锂资源需求将持续处于高位,拥有“锂矿+锂盐”一体化生产能力的企业有望在该时代浪潮下充分受益,重点推荐天齐锂业和中矿资源,建议关注赣锋锂业、盐湖股份和永兴材料。风险提示:全球锂资源产能释放超预期;行业竞争格局恶化;锂电技术革新导致锂电池锂单耗降低;新能源汽车、储能行业推广不及预期;宏观经济波动,地缘政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

附下载")

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

诺思格 股权激励费用摊销增多,短期业绩增长承压 财信证券 2024-04-25(4页) 附下载

诺思格(301333)投资要点:事件:公司发布2023年年度报告及2024年一季度报告。2023年临...

1.31 MB共4页中文简体

1天前218积分

-

润泽科技 2023年年报点评:业绩同比高增,打造智算生态链 财信证券 2024-04-25(4页) 附下载

润泽科技(300442)投资要点:业绩同比大幅增长,毛利率小幅下滑。公司发布2023年年报,全年营业...

783.9 KB共4页中文简体

1天前018积分

-

芒果超媒 业绩符合预期,内容投入、所得税等导致Q1盈利下滑 财信证券 2024-04-25(4页) 附下载

芒果超媒(300413)投资要点:事件:公司发布2023年及2024一季报,2023年分别实现营收、...

723.16 KB共4页中文简体

1天前018积分

-

江苏神通 23年年报点评:业绩稳增长,静待核电景气度兑现业绩 财信证券 2024-04-25(4页) 附下载

江苏神通(002438)投资要点:公司发布23年年报,23年业绩稳定增长、符合预期,利润增速超营收增...

915.26 KB共4页中文简体

1天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

1天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

1天前018积分

-

恒铭达 2023年报及2024年一季报点评:业绩同比大幅增长,看好数通、新能源业务接力成长 东吴证券 2024-04-25(3页) 附下载

恒铭达(002947)投资要点公司发布2023年年报及24Q1季报:公司2023年实现营收18.2亿...

501.9 KB共3页中文简体

1天前018积分

-

标榜股份 2024Q1盈利能力环比改善,新能源+出海是核心成长逻辑 国投证券 2024-04-25(4页) 附下载

标榜股份(301181)事件:4月24日,标榜股份发布2024年一季报,实现营收1.25亿元,同比-...

860.07 KB共4页中文简体

1天前018积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

2天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分