电气设备行业专题研究:锂电2025年趋势展望:受限的锂矿,分散的正极,激进的电池东方财富证券2022-03-25.pdf

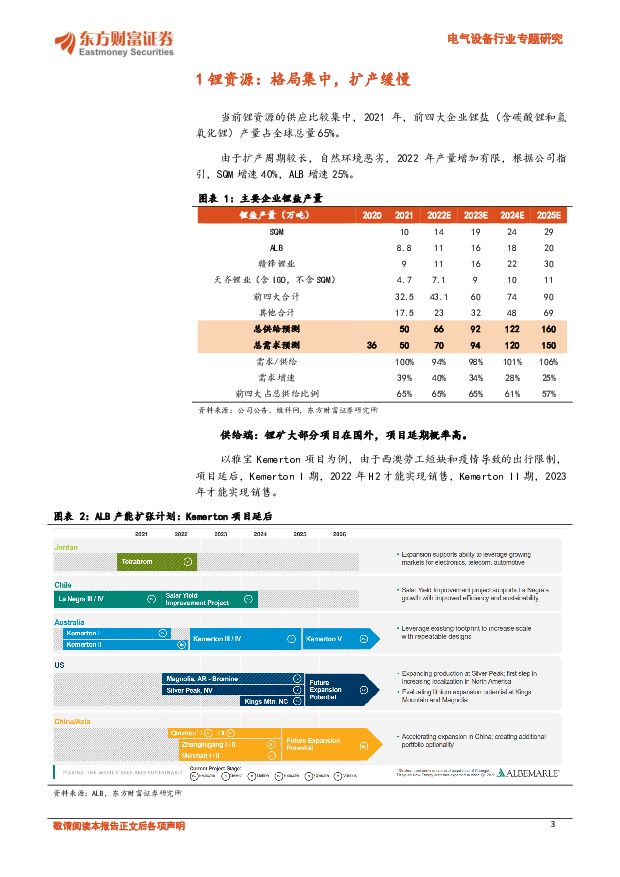

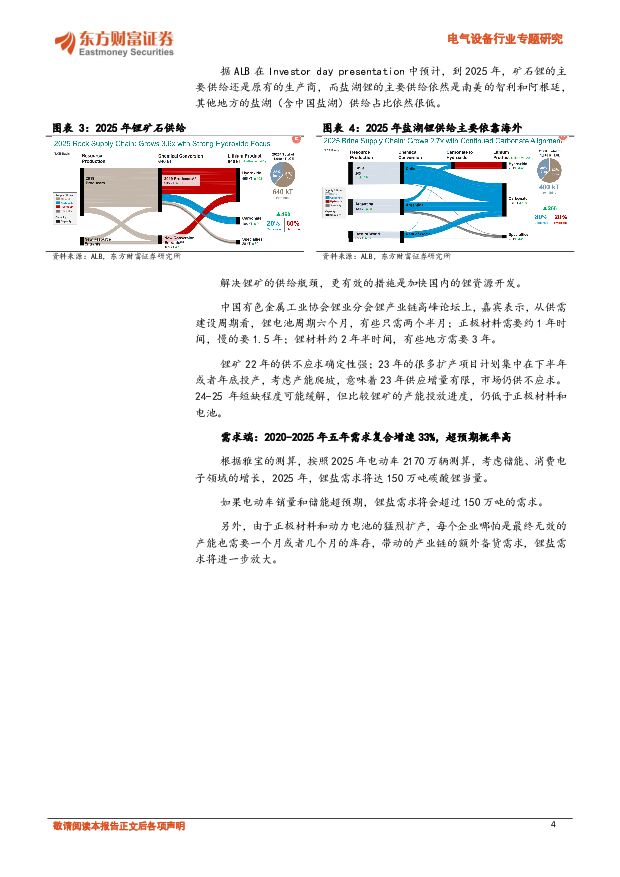

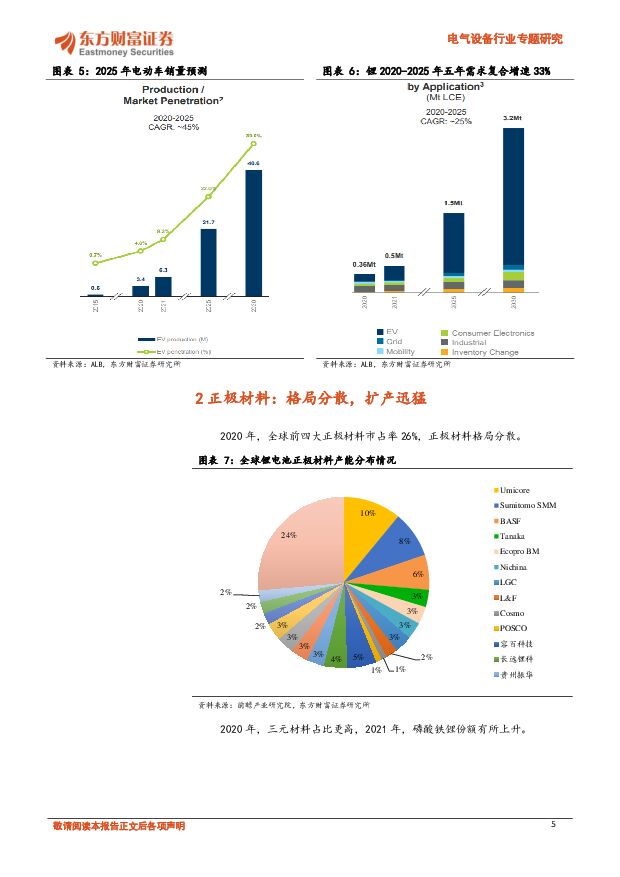

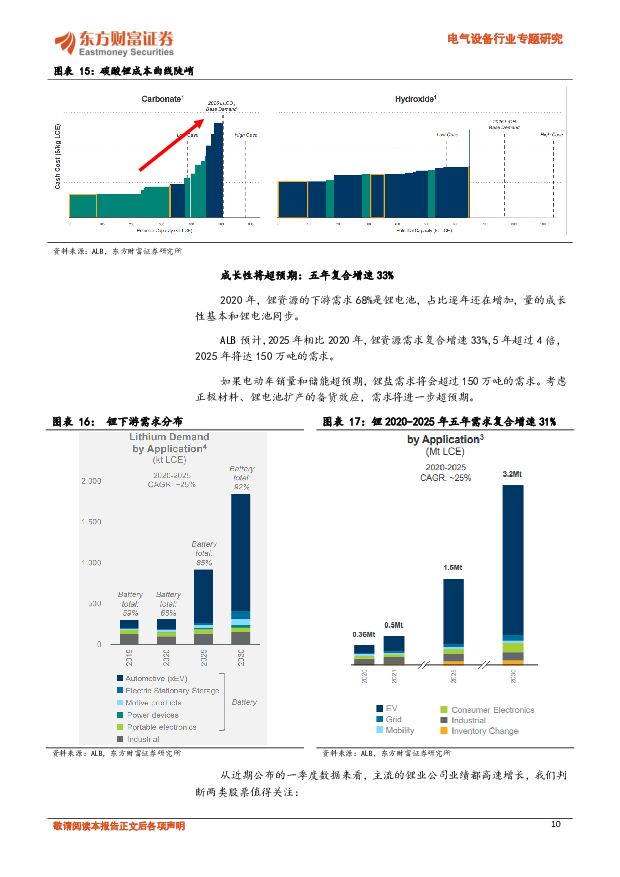

摘要:【投资要点】锂资源:格局集中,扩产缓慢。 2021 年, 全球前四大锂盐市占率 65%,2022 年,锂盐行业产量增长 30%左右。锂矿大部分项目在国外,项目延期概率高,锂矿扩产时间约 3 年,正极材料约 1 年, 电池约 0.5 年。正极材料:格局分散,扩产迅猛。 2020 年,全球前四大正极材料市占率 26%。 磷酸铁锂新进入者较多,全国布局磷酸铁锂的上市公司已超过 25 家,近期达到投产高峰。根据产能推算, 2022 年, 主流三元正极计划产能增速 75%, 主流铁锂正极计划产能增速高达 135%。锂电池:龙头扩产,新锐激进。 龙头企业扩产明确, 客户相对优质,在手现金也丰厚,产能扩产基本能按照计划有效执行, 2022 年,仅统计前四大锂电池企业产能,就达到 854Gwh, LG 融资约 683 亿元主要用于扩产。 新锐电池目标激进,尽管新锐企业地位尚不稳固,但是短期融资环境好, 在市场需求预期高速增长的当下,产能快速扩张是相对确定的, 中创新航近期准备在港股 IPO 募资 15 亿美元扩产。我们统计, 2022 年,全球前十大动力电池企业产能增速 67%,呈现快速扩产的特征。【配置建议】持续性将超预期:供不应求将继续维持两年。 2023 年的很多扩产项目计划集中在下半年或者年底投产,考虑产能爬坡,意味着供应增量有限。从我们的统计来看,锂矿产能扩张显著慢于正极和电池, 未来两年锂矿供不应求的局面将会继续维持。成长性将超预期:五年复合增速 33%。 2020 年,锂资源的下游需求 68%是锂电池,量的成长性基本和锂电池同步。 ALB 预计, 2025 年相比 2020年,锂资源需求复合增速 33%, 考虑正极材料、锂电池扩产的备货效应,需求将超预期。我们判断两类股票值得关注。 估值低:天齐锂业、赣锋锂业、雅化集团、天华超净等;扩产快:融捷股份、中矿资源、永兴材料、江特电机等。【风险提示】资源品地缘政治风险政策干预价格风险技术路线更迭风险补贴下调风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

2小时前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

2小时前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

2小时前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

2小时前018积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

2小时前018积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

2小时前018积分

-

盐湖股份 2023年报点评:现金流保持充裕,具备分红潜力 东方财富证券 2024-04-18(4页) 附下载

盐湖股份(000792)【投资要点】公司2023年收入和利润承压。2023年公司实现营业收入215....

564.12 KB共4页中文简体

2小时前018积分

-

完美世界 2023年报点评:产品周期逐步开启,关注新游上线表现 东方财富证券 2024-04-18(4页) 附下载

完美世界(002624)【投资要点】公司发布2023年报。2023年公司实现营收77.9亿元(yoy...

572.75 KB共4页中文简体

2小时前018积分

-

三只松鼠 2024年一季报点评:Q1变革成效延续,高端性价比战略稳步实施 东方财富证券 2024-04-18(4页) 附下载

三只松鼠(300783)【投资要点】公司发布2024年一季报。公司1Q24年实现营收36.46亿元(...

516.93 KB共4页中文简体

2小时前018积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

2小时前018积分

-

荣泰健康 2023年报点评:需求回暖业绩向好,分红提升回馈股东 东方财富证券 2024-04-18(4页) 附下载

荣泰健康(603579)【投资要点】公司发布2023年年报及2024年一季度业绩预告。2023年公司...

521.46 KB共4页中文简体

2小时前018积分

-

福莱特 2023年财报点评:1600吨窑炉领先行业,龙头底部蓄势待发 东方财富证券 2024-04-18(4页) 附下载

福莱特(601865)【投资要点】福莱特近期发布2023年年报。2023年公司营收215.2亿元,同...

522.72 KB共4页中文简体

2小时前018积分

-

3月经济增长数据点评:价格因素拖累主要经济指标增速 东方财富证券 2024-04-18(10页) 附下载

【事项】据国家统计局发布数据, 2024 年一季度我国 GDP 不变价同比增长5.3%,较前值高 0...

749.34 KB共10页中文简体

2小时前015积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前220积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

2天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分