和元生物国内基因治疗CDMO领军者德邦证券2022-03-23.pdf

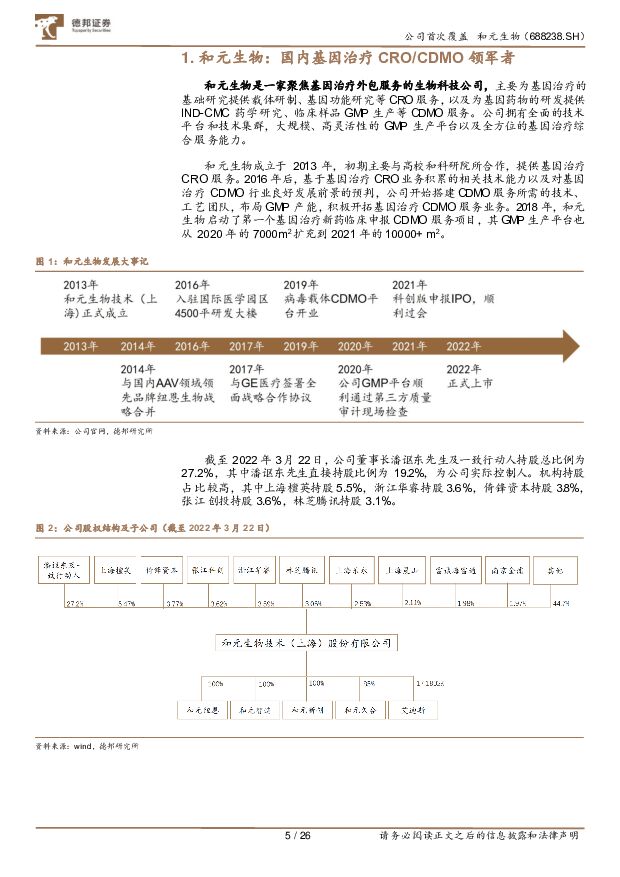

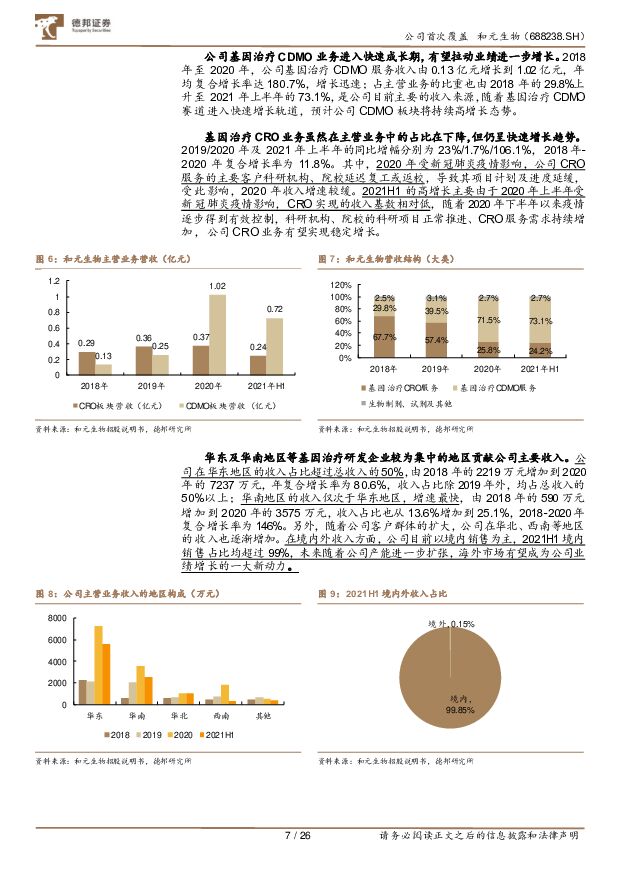

摘要:和元生物(688238)投资要点:1)基因治疗进入快车道,对CDMO服务依赖性高:基因治疗受到资金+政策双向加持,发展提速,但商业化生产难度高,外包生产需求强;2)公司深耕基因治疗外包服务平台,为国内基因治疗CRO/CDMO领军者:2020年公司扭亏为盈,CDMO业务贡献收入1.02亿元,2018-2020年年复合增长180.7%,赛道红利下有望持续高增长;3)公司把握核心竞争力,构建长期产业壁垒:基因治疗CDMO外包需求旺盛,公司着力前沿技术平台搭建与研发投入,项目经验丰富,把握核心竞争力。基因治疗发展进入快车道,CDMO服务依赖性高,外包行业水涨船高。基因治疗市场驶入快发展车道:基因治疗作为下一代医疗行业风口,受到资本市场青睐,行业融资总额从2017年约75亿美元大幅增长至2020年的199亿美元;基因治疗对CRO/CDMO外包服务依赖性高:基因治疗产品研发和生产难度大、周期长、成本高,而大多数参与者均为初创公司,因此更多依赖专业的研发和生产外包服务;国内基因治疗CDMO行业进入高增长阶段,2018年至2020年,国内CDMO市场规模从8.7亿元增长到13.3亿元,年复合增长率24.1%。公深耕基因治疗外包服务领域,为国内基因治疗CRO/CDMO领军者。公司为基因治疗外包行业先行者,打造前沿基因治疗服务平台,增强客户粘性;公司业绩于2020年扭亏为盈:2020年,受益于基因治疗CDMO项目的持续交付和新订单的启动推进,公司实现扭亏为盈,净利润达9128.5万元,扣非归母净利润达2666.8万元;CDMO业务成为公司主力,有望持续高增长:2020年公司CDMO业务毛利率为56%,2018-2020年年复合增长率为61%,2021H1贡献公司65.5%的毛利,随着基因治疗行业进入高增长轨道,公司CDMO业务有望持续高增长。把握业界核心竞争力,构建长期产业壁垒。1)建设全面、高技术的平台是从事基因治疗CDMO业务的必由之路:公司形成了基因治疗载体开发技术和基因治疗载体生产工艺及质控技术两大核心技术集群,技术水平与国内同行相当,多项技术处于国际领先水平;2)大规模、高灵活性的GMP生产平台为公司构建坚实的体系壁垒与产能保障:公司正在上海临港建设近8万平方米的精准医疗产业基地,设计GMP生产线33条,反应器规模最大可达2000L;3)基因治疗CDMO服务技术壁垒高,客户粘性强:公司在基因治疗CRO/CDMO领域具有全周期服务能力和GMP生产经验,客户粘性强。盈利预测与投资建议:我们预计公司2022-2024年归母净利润分别为0.9/1.4/2.3亿元,考虑到公司深耕基因治疗外包领域的先发优势,公司将充分受益先发优势及先进的技术群和高粘性的客户群体,首次覆盖给予“买入”评级。风险提示:基因治疗行业发展不及预期,生产资格风险,临港产业基地相关风险,技术路径不确定风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

附下载")

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

9小时前020积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

9小时前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

9小时前018积分

-

长海股份 23年业绩承压,新产能或投产在即,关注小而美弹性 德邦证券 2024-04-18(4页) 附下载

长海股份(300196)投资要点事件:2024年4月17日,公司发布2023年年度报告,2023年公...

812.6 KB共4页中文简体

9小时前218积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

9小时前218积分

-

浙江仙通 2024Q1业绩快速增长,无边框密封条项目拓展顺利 德邦证券 2024-04-18(3页) 附下载

浙江仙通(603239)投资要点公司发布2023年年报&2024年一季报,收入业绩均实现同比增长。2...

769.82 KB共3页中文简体

9小时前218积分

-

青达环保 业绩稳步增长,钢渣业务表现突出 德邦证券 2024-04-18(4页) 附下载

青达环保(688501)投资要点事件:公司发布2023年年报,2023年公司实现营收10.29亿元,...

772.81 KB共4页中文简体

9小时前218积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

9小时前218积分

-

国能日新 服务电站规模进一步提升,创新业务快速增长 德邦证券 2024-04-18(4页) 附下载

国能日新(301162)投资要点事件:公司发布2023年年报,2023年公司实现营收4.6亿元,同比...

777.16 KB共4页中文简体

9小时前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

9小时前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

9小时前018积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

9小时前018积分

-

2024年一季度经济数据点评:开局良好,结构转型期更应关注质量效益改善 德邦证券 2024-04-18(25页) 附下载

投资要点:核心观点:2024年一季度GDP实际同比增速为5.3%,全年实现5%经济增长目标的难度不大...

1.55 MB共25页中文简体

9小时前015积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前220积分

-

煤炭行业月报:供给维持弱势,需求震荡筑底 德邦证券 2024-04-17(10页) 附下载

附下载")

投资要点:3月供给延续回落,进口同比基本持平。1)国内生产:3月,全国原煤产量3.99亿吨,同比下降...

1.04 MB共10页中文简体

1天前020积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

附下载")

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

1天前018积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

附下载")

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

1天前418积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

2天前520积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

附下载")

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

2天前220积分