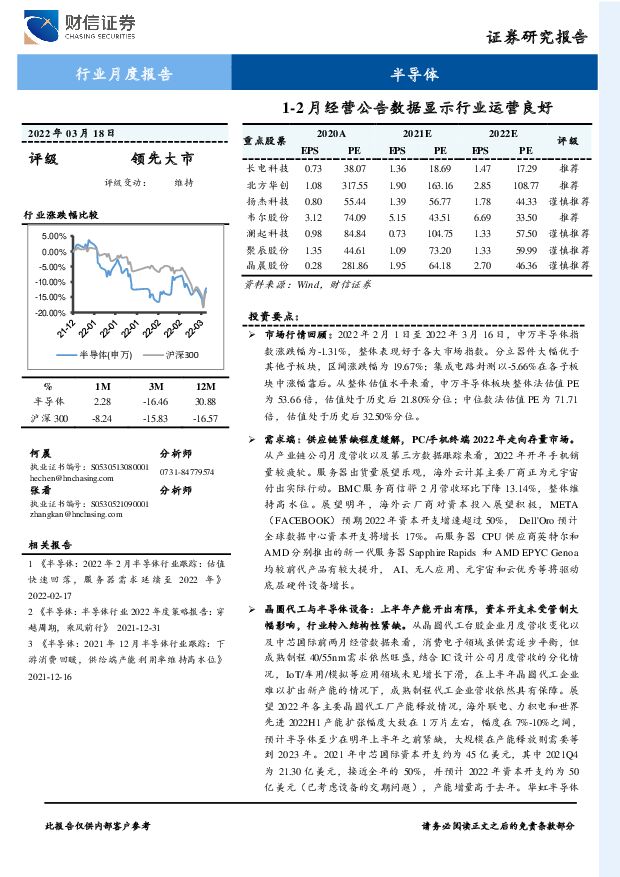

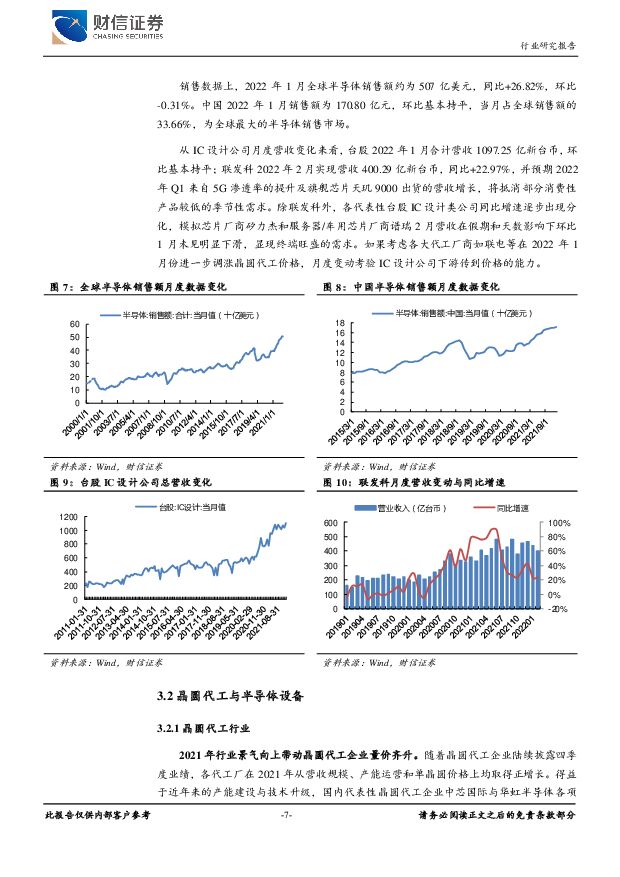

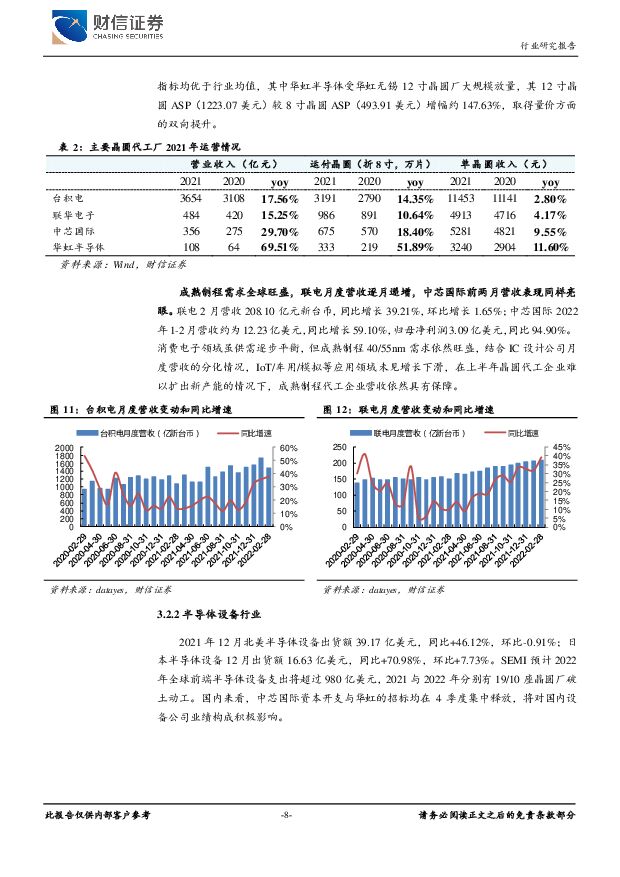

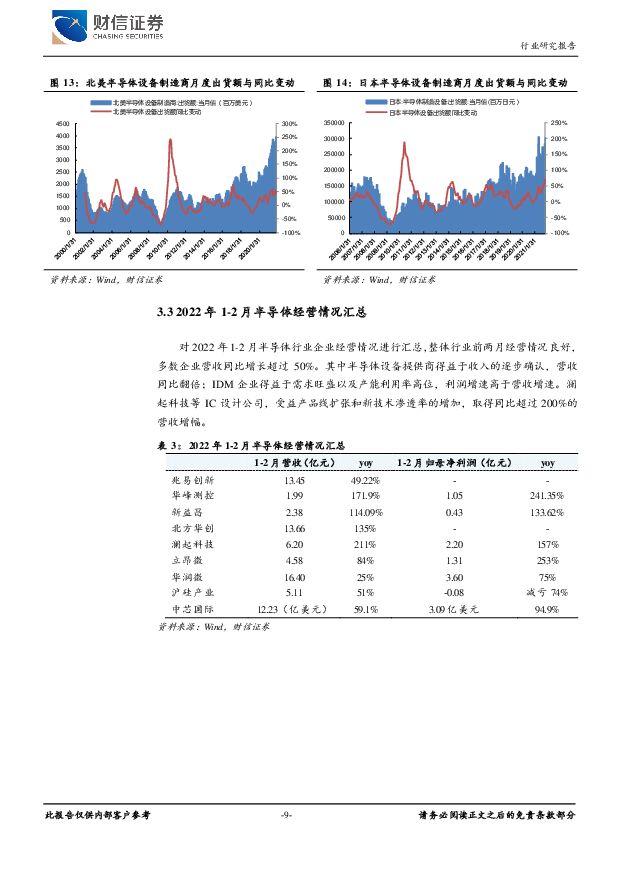

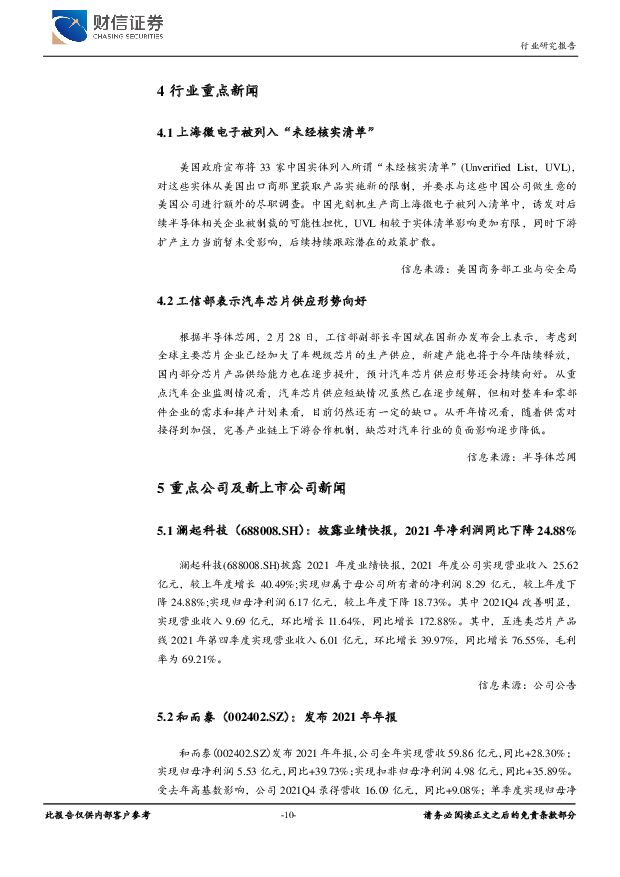

半导体行业月度报告:1-2月经营公告数据显示行业运营良好财信证券2022-03-22.pdf

摘要:投资要点:市场行情回顾:2022年2月1日至2022年3月16日,申万半导体指数涨跌幅为-1.31%,整体表现好于各大市场指数。分立器件大幅优于其他子板块,区间涨跌幅为19.67%;集成电路封测以-5.66%在各子板块中涨幅靠后。从整体估值水平来看,申万半导体板块整体法估值PE为53.66倍,估值处于历史后21.80%分位;中位数法估值PE为71.71倍,估值处于历史后32.50%分位。需求端:供应链紧缺程度缓解,PC/手机终端2022年走向存量市场。从产业链公司月度营收以及第三方数据跟踪来看,2022年开年手机销量较疲软。服务器出货量展望乐观,海外云计算主要厂商正为元宇宙付出实际行动。BMC服务商信骅2月营收环比下降13.14%,整体维持高水位。展望明年,海外云厂商对资本投入展望积极,META(FACEBOOK)预期2022年资本开支增速超过50%,Dell'Oro预计全球数据中心资本开支将增长17%。而服务器CPU供应商英特尔和AMD分别推出的新一代服务器SapphireRapids和AMDEPYCGenoa均较前代产品有较大提升,AI、无人应用、元宇宙和云优秀等将驱动底层硬件设备增长。晶圆代工与半导体设备:上半年产能开出有限,资本开支未受管制大幅影响,行业转入结构性紧缺。从晶圆代工台股企业月度营收变化以及中芯国际前两月经营数据来看,消费电子领域虽供需逐步平衡,但成熟制程40/55nm需求依然旺盛,结合IC设计公司月度营收的分化情况,IoT/车用/模拟等应用领域未见增长下滑,在上半年晶圆代工企业难以扩出新产能的情况下,成熟制程代工企业营收依然具有保障。展望2022年各主要晶圆代工厂产能释放情况,海外联电、力积电和世界先进2022H1产能扩张幅度大致在1万片左右,幅度在7%-10%之间,预计半导体至少在明年上半年之前紧缺,大规模在产能释放则需要等到2023年。2021年中芯国际资本开支约为45亿美元,其中2021Q4为21.30亿美元,接近全年的50%,并预计2022年资本开支约为50亿美元(已考虑设备的交期问题),产能增量高于去年。华虹半导体预计能够在2022年底之前完成约3万片的产能扩张。表明在成熟制程领域,国内主要晶圆代工厂未受管制影响,其扩产计划依然在稳定推进,对应到半导体设备的收入确认政策,则部分半导体企业中标收入有望递延至2022年上半年。投资建议:随着半导体板块在近期陆续止跌,业绩与估值性价比上升。对2022年1-2月半导体行业企业经营情况进行汇总,整体行业前两月经营情况良好,多数企业营收同比增长超过50%。其中半导体设备提供商得益于收入的逐步确认,营收同比翻倍,对应到后续的半导体材料也有望逐步投产爬坡,行业2022年上半年业绩延续景气,业绩与估值性价比上升。我们维持行业“领先大市”评级。重点关注:1.“国产替代”与“资本开支超级周期”叠加下的半导体设备厂商依然值得重点关注;2.由流量推动的服务器需求依然在2022年保持增长,同时硬件层面上的服务器更新以及时隔六年推出的Windows11等也将带来创新机会,建议关注DDR4向DDR5切换中受益的澜起科技和聚辰股份;3.受益下游行业渗透率提升的标的,建议关注韦尔股份、扬杰科技等。风险提示:贸易摩擦加剧,需求不及预期,国产替代放缓。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

附下载")

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前018积分

-

完美世界 2023年报点评:研发周期导致23年业绩承压,后续新品上线有望推动业绩增长 财信证券 2024-04-18(4页) 附下载

附下载")

完美世界(002624)投资要点:事件:公司发布2023年报,2023年实现营收77.91亿元,同比...

873.99 KB共4页中文简体

1天前118积分

-

鼎龙股份 半导体材料进展顺利,业绩增长动能强劲 华金证券 2024-04-18(5页) 附下载

鼎龙股份(300054)投资要点半导体材料业务占比超30%以上,耗材业务转为盈利导向。2023年度,...

322.69 KB共5页中文简体

1天前218积分

-

大类资产跟踪周报:美CPI反复风险升温,国内“国九条”重磅发布 财信证券 2024-04-18(9页) 附下载

权益市场:A股方面,CPI及出口小幅低于预期,“国九条”重磅发布。宏观经济方面,上周多项3月宏观经济...

1.37 MB共9页中文简体

1天前010积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

2天前220积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

半导体封装设备行业深度:后摩尔时代封装技术快速发展 封装设备迎国产化机遇 东吴证券 2024-04-15(106页) 附下载

投资要点后摩尔时代渐进,先进封装快速发展。随着先进制程工艺逐渐逼近物理极限,越来越多厂商的研发方向由...

6.73 MB共106页中文简体

3天前020积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

3天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

半导体行业月报:AI PC新品密集发布,渗透率有望快速提升 中原证券 2024-04-14(37页) 附下载

投资要点:3月国内半导体板块表现相对较弱。2024年3月国内半导体板块(中信)下跌3.33%,同期沪...

2.44 MB共37页中文简体

3天前220积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共20页中文简体

3天前220积分

-

半导体行业点评报告:海内外大厂业绩均超预期,SSD价格景气正盛 开源证券 2024-04-15(13页) 附下载

本周复盘:DRAM/NAND指数环比双升,高容量嵌入式和DDR价格上调指数方面:据闪存市场数据,20...

1.55 MB共13页中文简体

3天前020积分

-

泛半导体产业黑灯工厂发展研究洞察白皮书亿欧智库2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

11.38 MB共页中文简体

3天前220积分

-

汽车行业月度点评:3月汽车产销量同比稳定增长,两部门调整汽车贷款有关政策 财信证券 2024-04-15(12页) 附下载

附下载")

投资要点:市场行情回顾:2024年3月11日至2024年4月10日,沪深300指数涨跌幅为-2.36...

1.21 MB共12页中文简体

3天前220积分

-

房地产市场周报:商品房销售继续下行,政策支持力度有待加强 财信证券 2024-04-16(20页) 附下载

投资要点本周观点:4月首周新房销售承压,30城商品房销售量同环比均大幅下降,土地市场供需两端也有所缩...

2.03 MB共20页中文简体

3天前220积分

-

科达利 业绩稳步增长,持续市场开拓 财信证券 2024-04-16(4页) 附下载

科达利(002850)投资要点:事件:2024年4月12日,公司发布2023年年报,公司全年实现营收...

785.94 KB共4页中文简体

3天前218积分

-

澜起科技 公司点评●半导体行业业绩环比稳步改善,关注公司新品起量节奏 中国银河 2024-04-12(4页) 附下载

澜起科技(688008)核心观点:事件公司发布2023年年报,公司全年实现营业收入22.86亿元(y...

398.59 KB共4页中文简体

3天前218积分

-

华特气体 2023年年报点评:23年业绩承压,关注半导体行业复苏和新产品放量 东吴证券 2024-04-16(3页) 附下载

华特气体(688268)投资要点事件:2023年公司实现营业收入15.00亿元,同比减少-16.80...

530.6 KB共3页中文简体

3天前218积分

-

沪硅产业 2023年收入减少11%,300mm半导体硅片月产能达45万片 国信证券 2024-04-15(6页) 附下载

沪硅产业(688126)核心观点2023年收入减少11%,毛利率承压。受整体经济环境和半导体市场下行...

712.95 KB共6页中文简体

3天前218积分

-

恒力石化 公司业绩持续回升,产能进入投产高峰 财信证券 2024-04-15(4页) 附下载

附下载")

恒力石化(600346)投资要点:公司发布2023年年报,公司实现营业总收入2348.66亿元,同比...

884.41 KB共4页中文简体

3天前218积分