1-2月地产数据点评:投资正向增长,销售量价齐跌中泰证券2022-03-16.pdf

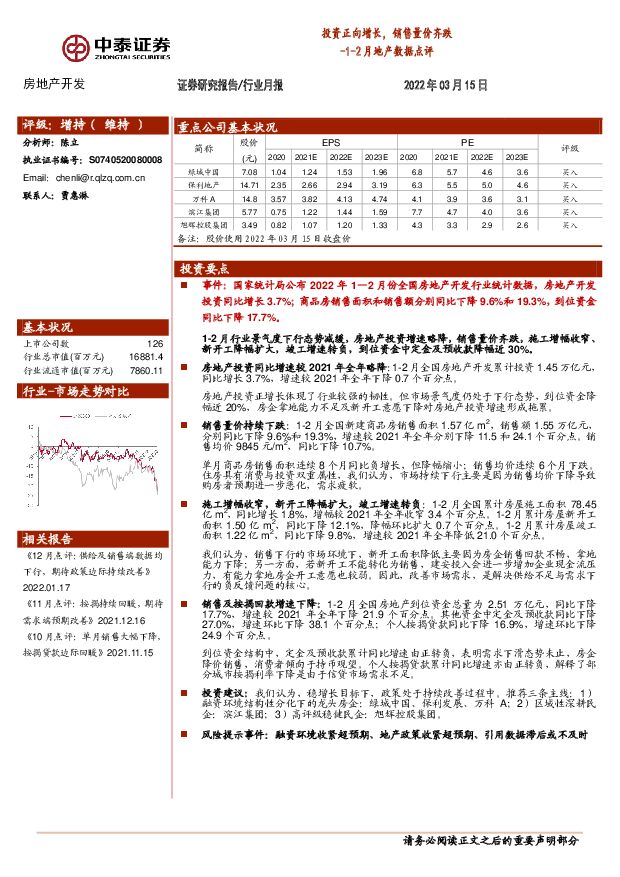

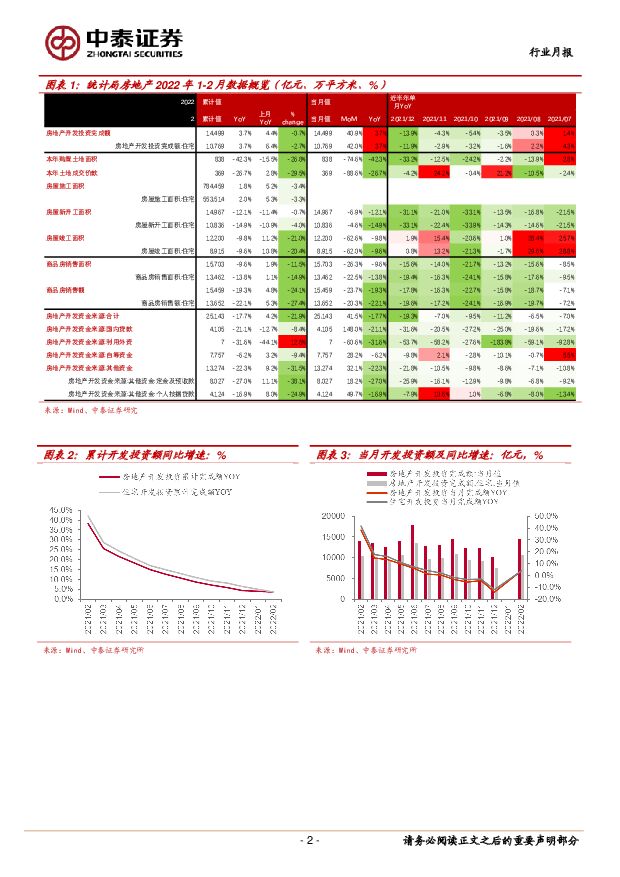

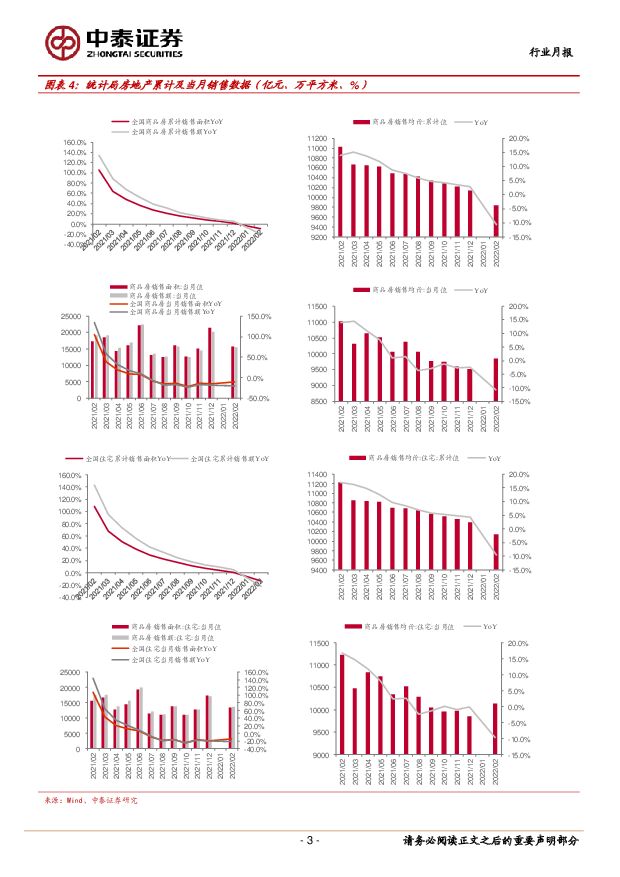

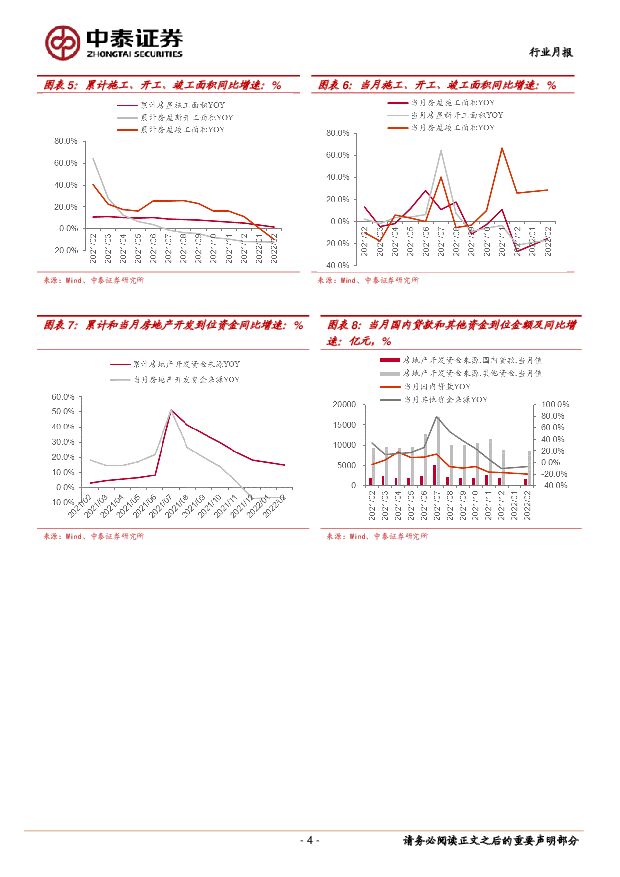

摘要:事件:国家统计局公布2022年1—2月份全国房地产开发行业统计数据,房地产开发投资同比增长3.7%;商品房销售面积和销售额分别同比下降9.6%和19.3%,到位资金同比下降17.7%。1-2月行业景气度下行态势减缓,房地产投资增速略降,销售量价齐跌,施工增幅收窄、新开工降幅扩大,竣工增速转负,到位资金中定金及预收款降幅近30%。房地产投资同比增速较2021年全年略降:1-2月全国房地产开发累计投资1.45万亿元,同比增长3.7%,增速较2021年全年下降0.7个百分点。房地产投资正增长体现了行业较强的韧性。但市场景气度仍处于下行态势,到位资金降幅近20%,房企拿地能力不足及新开工意愿下降对房地产投资增速形成拖累。销售量价持续下跌:1-2月全国新建商品房销售面积1.57亿m2,销售额1.55万亿元,分别同比下降9.6%和19.3%,增速较2021年全年分别下降11.5和24.1个百分点。销售均价9845元/m2,同比下降10.7%。单月商品房销售面积连续8个月同比负增长,但降幅缩小;销售均价连续6个月下跌。住房具有消费与投资双重属性,我们认为,市场持续下行主要是因为销售均价下降导致购房者预期进一步恶化,需求疲软。施工增幅收窄,新开工降幅扩大,竣工增速转负:1-2月全国累计房屋施工面积78.45亿m2,同比增长1.8%,增幅较2021年全年收窄3.4个百分点。1-2月累计房屋新开工面积1.50亿m2,同比下降12.1%,降幅环比扩大0.7个百分点。1-2月累计房屋竣工面积1.22亿m2,同比下降9.8%,增速较2021年全年降低21.0个百分点。我们认为,销售下行的市场环境下,新开工面积降低主要因为房企销售回款不畅,拿地能力下降;另一方面,若新开工不能转化为销售,建安投入会进一步增加企业现金流压力,有能力拿地房企开工意愿也较弱。因此,改善市场需求,是解决供给不足与需求下行的负反馈问题的核心。销售及按揭回款增速下降:1-2月全国房地产到位资金总量为2.51万亿元,同比下降17.7%,增速较2021年全年下降21.9个百分点。其他资金中定金及预收款同比下降27.0%,增速环比下降38.1个百分点;个人按揭贷款同比下降16.9%,增速环比下降24.9个百分点。到位资金结构中,定金及预收款累计同比增速由正转负,表明需求下滑态势未止,房企降价销售,消费者倾向于持币观望。个人按揭贷款累计同比增速亦由正转负,解释了部分城市按揭利率下降是由于信贷市场需求不足。投资建议:我们认为,稳增长目标下,政策处于持续改善过程中。推荐三条主线:1)融资环境结构性分化下的龙头房企:绿城中国、保利发展、万科A;2)区域性深耕民企:滨江集团;3)高评级稳健民企:旭辉控股集团。风险提示事件:融资环境收紧超预期、地产政策收紧超预期、引用数据滞后或不及时

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

2天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

2天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

2天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

2天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

2天前218积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

2天前015积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

3天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

3天前218积分