房地产1-2月统计局房地产数据点评:销售融资仍显低迷,开发投资韧性十足中信建投证券2022-03-16.pdf

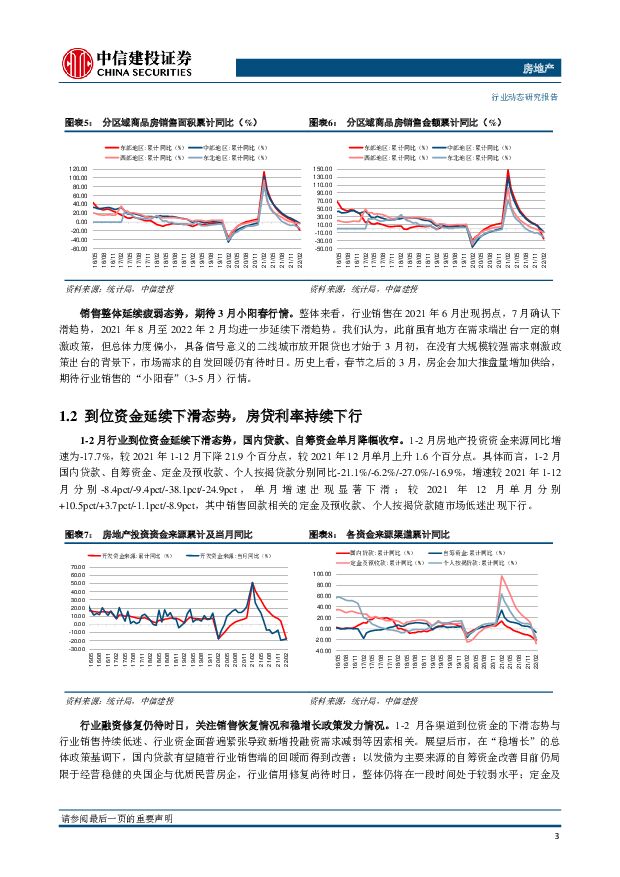

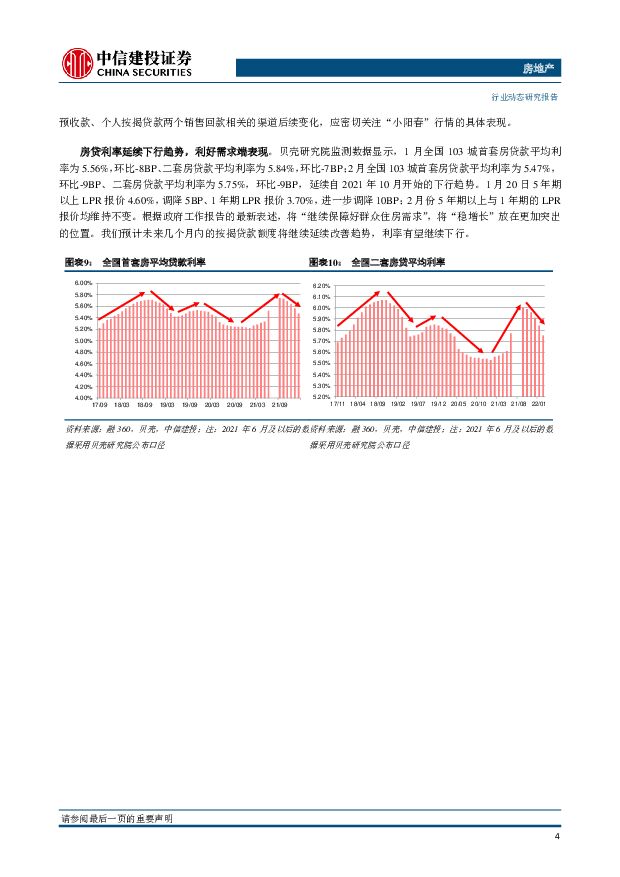

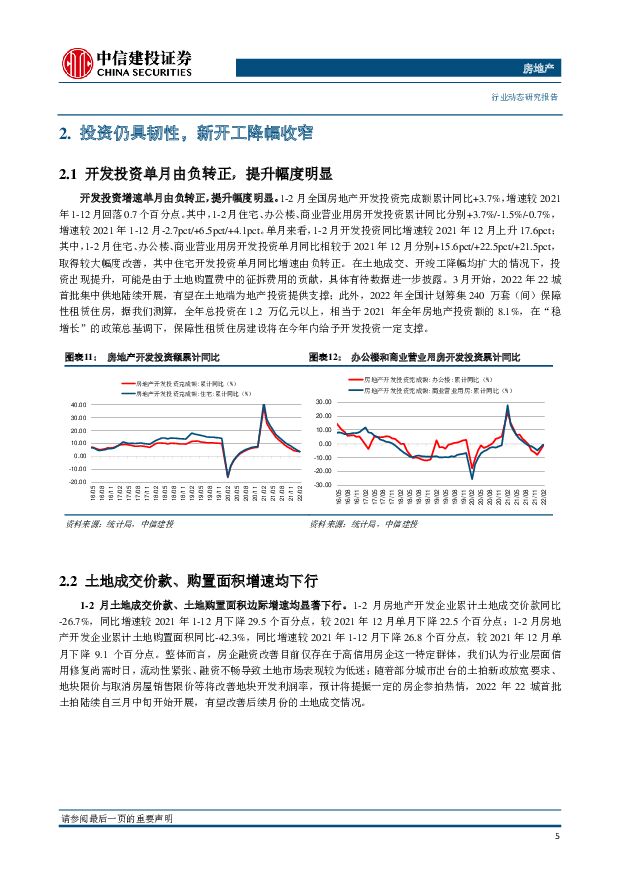

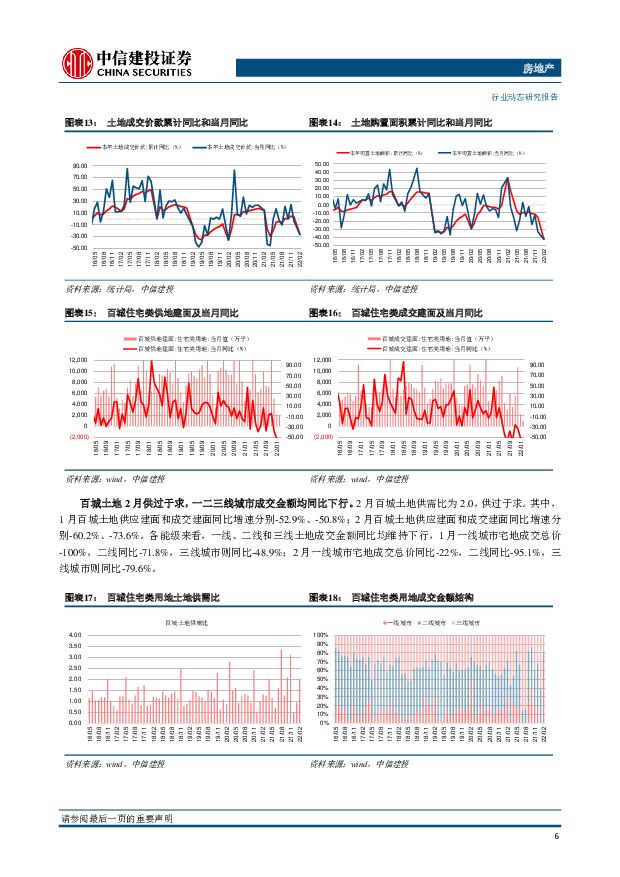

摘要:国家统计局公布2022年1-2月房地产市场运行情况。1-2月房地产销售面积、投资额、新开工面积分别为15703万平方米、14499亿元、14967万平方米,同比增速分别为-9.6%、+3.7%、-12.2%,前值(2021年1-12月)分别为+1.9%、+4.4%、-11.4%。销售仍显低迷,住宅均价连续7个月同比下跌。1-2月销售面积增速为-9.6%,较2021年12月单月降幅收窄6.1pct;销售金额增速为-19.3%,降幅扩大1.5pct;销售均价延续下跌态势,同比下跌9.7%,下跌趋势已延续七个月。此前虽有地方在需求端出台一定的刺激政策,但总体力度偏小,具备信号意义的二线城市放开限贷也才始于3月初,在没有大规模较强需求刺激政策出台的背景下,市场需求的自发回暖仍有待时日。3月房企普遍反馈加大推盘量,行业销售的“小阳春”表现值得关注。到位资金延续下滑态势,主要受销售下行和不同信用主体融资分化影响。1-2月到位资金同比增速为-17.7%,其中,国内贷款、自筹资金、定金及预收款、个人按揭贷款增速分别为-21.1%/-6.2%/-27.0%/-16.9%,增速较去年12月分别变动+10.5pct/+3.7pct/-1.1pct/-8.9pct,其中销售回款相关的定金及预收款、个人按揭贷款随市场低迷出现下行。行业销售持续低迷、行业资金面普遍紧张导致新增投融资需求减弱等因素相关,信用分层背景之下行业融资修复仍待时日。投资增速单月由负转正,土拍陆续开展和保障性租赁住房建设将对投资继续构成支撑。1-2月投资增速为+3.7%,较去年12月上升17.6pct,由负转正,而1-2月土地成交价款降幅扩大至-26.7%,新开工跌幅收窄至-12.2%,竣工增速由正转负至-9.8%。投资具备韧性的来源可能来自土地购置费支撑。我们认为,后续集中供地规则改善有望提振房企参拍热情、2022年全年240万套保障性租赁住房的建设将对今年的开发投资形成一定支撑。维持三大核心指标预测。预测2022年销售面积增速、新开工面积增速及开发投资增速分别为-5%、-5%、+1%。我们看好地产板块中优质企业的机会,当前市况及其竞争优势将帮助他们中期获得市占率明显提升的机会。开发商推荐A股:保利发展、招商蛇口、金地集团、万科A、滨江集团、新城控股、建发股份、广宇发展、万业企业;港股:中国海外发展、华润置地、旭辉控股集团、龙湖集团。物业管理推荐包括A股:招商积余、新大正;港股:碧桂园服务、保利物业、旭辉永升服务、华润万象生活。代建标的推荐绿城管理控股。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1天前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前020积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

1天前018积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前018积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

1天前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

1天前015积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

1天前010积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

2天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

2天前220积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

2天前020积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

2天前020积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

2天前220积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

2天前318积分

-

恒力石化 Q1业绩大幅提升,拟引入战略投资者 天风证券 2024-04-23(3页) 附下载

附下载")

恒力石化(600346)2024年Q1公司实现归母净利润21.39亿,同比+109.8%2024年第...

705.86 KB共3页中文简体

2天前118积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

2天前215积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

2天前215积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

2天前210积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

2天前210积分