金徽酒结构持续优化,费用投入为更好明天中信建投证券2022-03-16.pdf

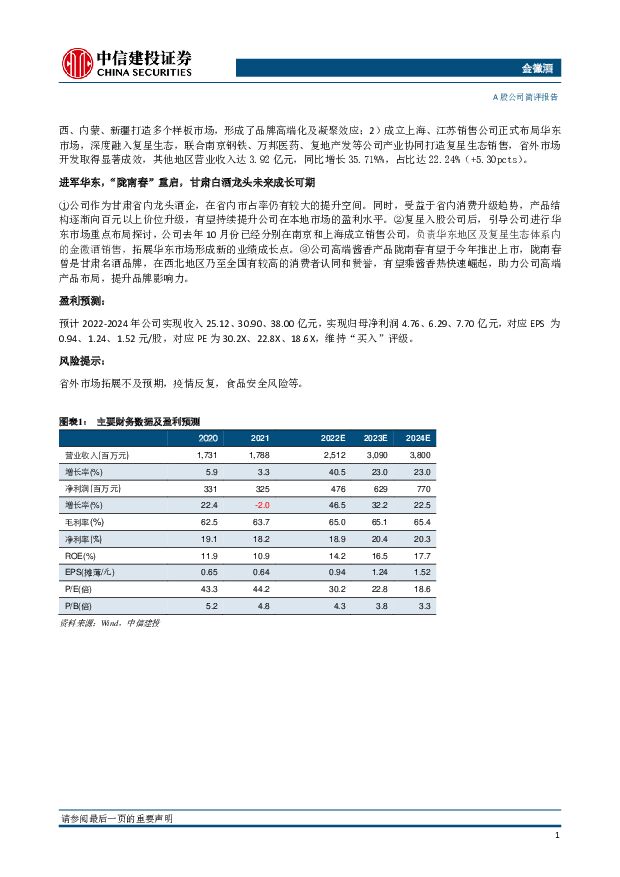

摘要:金徽酒(603919)事件公司发布2021年年报2021年,公司实现营业收入17.88亿元(+3.34%);归属于母公司的净利润为3.25亿元(-1.95%)。Q4单季,公司实现营业收入4.47亿元(-34.74%);归属于母公司的净利润为0.82亿元(-52.61%)。简评产品结构持续优化,费用投入开拓市场拖累利润增速公司全年利润增速(-1.95%)低于收入增速的原因在于销售费用率和管理费用率的上升。2021年,公司加大消费者互动及品牌建设,市场营销方面,一方面做好消费者精准运营,各销售公司营销组织机构进化升级,另一方面成立上海、江苏销售公司正式布局华东市场;品牌建设上,通过新媒体、高端媒体资源、高端主题活动、核心客户品鉴会等多种方式传递金徽正能量,全年销售费用2.78亿元同比增长25.09%。在管理方面公司同样锐意改革,持续推进“二次创业”改革,引入波士顿(BCG)、美世等国际领先咨询公司进行战略、营销、管理、人力资源变革,管理费用率由2020年的9.46%上升至10.05%。产品结构持续优化。分产品看,公司百元以上高档产品销售收入同比增长26.24%至10.95亿元,占比增至62.11%(+11.25pcts),高档产品结构提升带动酒业务毛利率增加1.11pct至64.00%,中档产品和低档产品收入则分别下滑19.46%和43.35%。直销收入表现亮眼,公司掌控力逐渐增强。分渠道看,公司直销收入从2020年的6400余万大幅增长约60%至1.02亿元,远超公司整体收入增速,彰显其直销渠道的顺利开拓和“大客户运营+深度分销”双轮驱动的战略成功。此外,公司发布公告称将在北京市投资设立主要负责金徽酒互联网销售业务的专职公司,该举措有望进一步扩大产品销售范围与平台,提升品牌竞争力和影响力,形成新的业绩增长点。复星赋能,省外拓展持续推进分区域看,公司在甘肃省内收入13.71亿元,同比下降3.22%,或是受四季度疫情反复影响;在复星赋能下,公司积极拓展省外业务,1)环甘肃西北市场渠道、消费者认可度持续提升,在陕西、内蒙、新疆打造多个样板市场,形成了品牌高端化及凝聚效应;2)成立上海、江苏销售公司正式布局华东市场,深度融入复星生态,联合南京钢铁、万邦医药、复地产发等公司产业协同打造复星生态销售,省外市场开发取得显著成效,其他地区营业收入达3.92亿元,同比增长35.71%%,占比达22.24%(+5.30pcts)。进军华东,“陇南春”重启,甘肃白酒龙头未来成长可期①公司作为甘肃省内龙头酒企,在省内市占率仍有较大的提升空间。同时,受益于省内消费升级趋势,产品结构逐渐向百元以上价位升级,有望持续提升公司在本地市场的盈利水平。②复星入股公司后,引导公司进行华东市场重点布局探讨,公司去年10月份已经分别在南京和上海成立销售公司,负责华东地区及复星生态体系内的金徽酒销售,拓展华东市场形成新的业绩成长点。③公司高端酱香产品陇南春有望于今年推出上市,陇南春曾是甘肃名酒品牌,在西北地区乃至全国有较高的消费者认同和赞誉,有望乘酱香热快速崛起,助力公司高端产品布局,提升品牌影响力。盈利预测:预计2022-2024年公司实现收入25.12、30.90、38.00亿元,实现归母净利润4.76、6.29、7.70亿元,对应EPS为0.94、1.24、1.52元/股,对应PE为30.2X、22.8X、18.6X,维持“买入”评级。风险提示:省外市场拓展不及预期,疫情反复,食品安全风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

3小时前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

3小时前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

3小时前020积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3小时前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3小时前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3小时前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

3小时前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

3小时前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

3小时前018积分

-

酒行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

本周看点:白酒行业的舆论环境聚焦大众酒,触摸大市场,看见大未来国产威士忌大爆发行业环境:1.从业绩高...

1.12 MB共10页中文简体

1天前120积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

1天前215积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

2天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

2天前320积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

2天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

2天前220积分

-

金徽酒 夙兴夜寐,陇南美酒耀西北 东吴证券 2024-04-22(26页) 附下载

金徽酒(603919)投资要点经营蜕变,品牌之路稳步向前。2019年以来,金徽酒通过“二次创业”实现...

1.79 MB共26页中文简体

2天前018积分

-

锦江酒店 业绩加速回暖,持续推进公司高质量发展 中航证券 2024-04-22(5页) 附下载

附下载")

锦江酒店(600754)事件:公司发布2023年年报,报告期内,公司实现营业收入146.49亿元,同...

1.61 MB共5页中文简体

2天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

2天前418积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

2天前218积分

-

金徽酒 产品结构持续升级,现金流增速优于收入 国信证券 2024-04-22(6页) 附下载

金徽酒(603919)核心观点事件:公司发布2024年第一季度报告,2024Q1公司实现营业总收入1...

800.61 KB共6页中文简体

2天前218积分