清科创业&普华永道联合发布《2021年中国股权投资基金税务处理研究报告》,一文收获满满干货清科研究中心2022-03-16.pdf

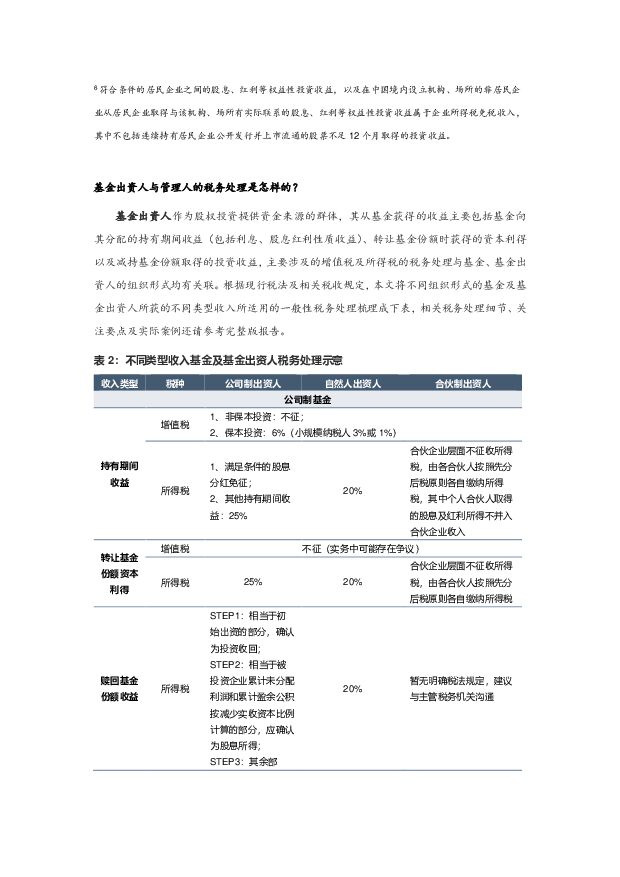

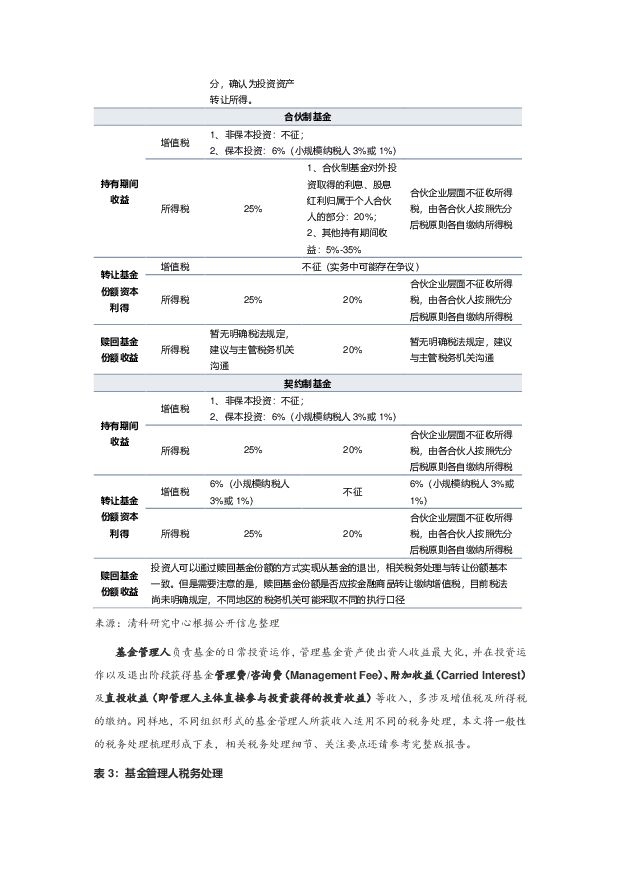

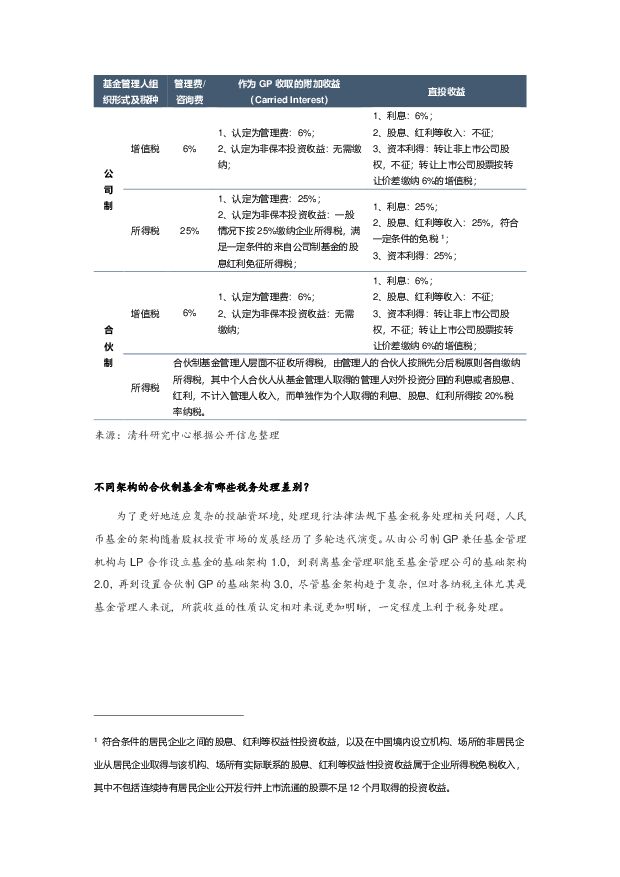

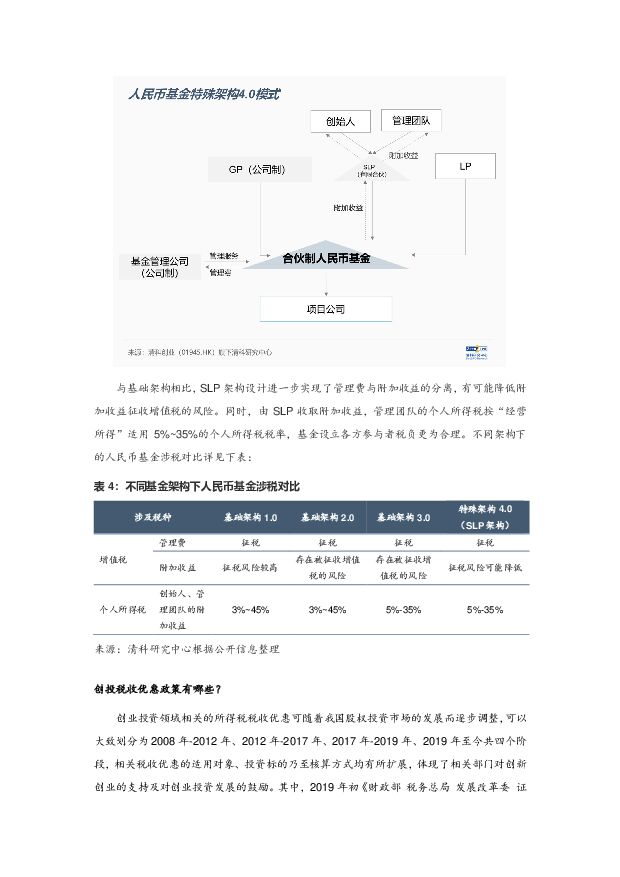

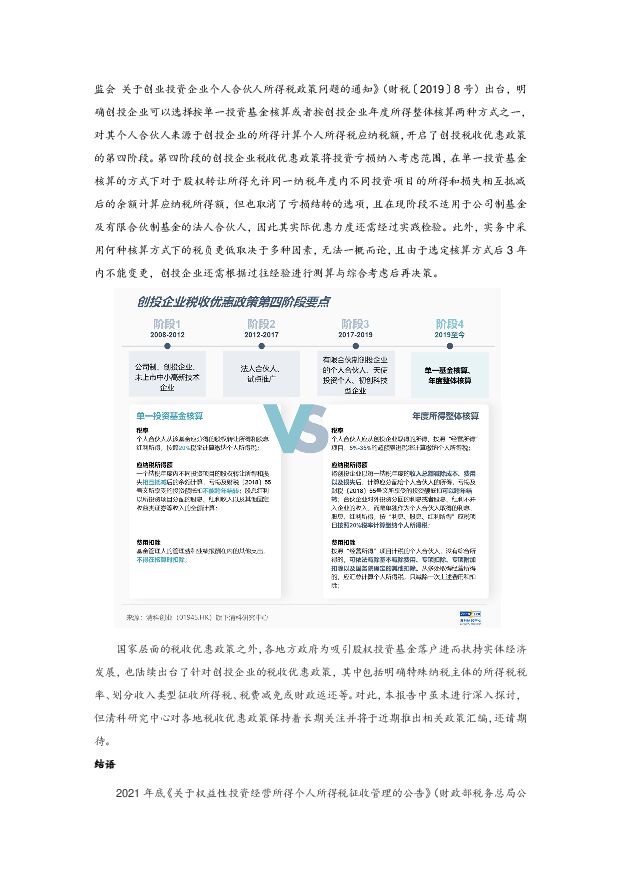

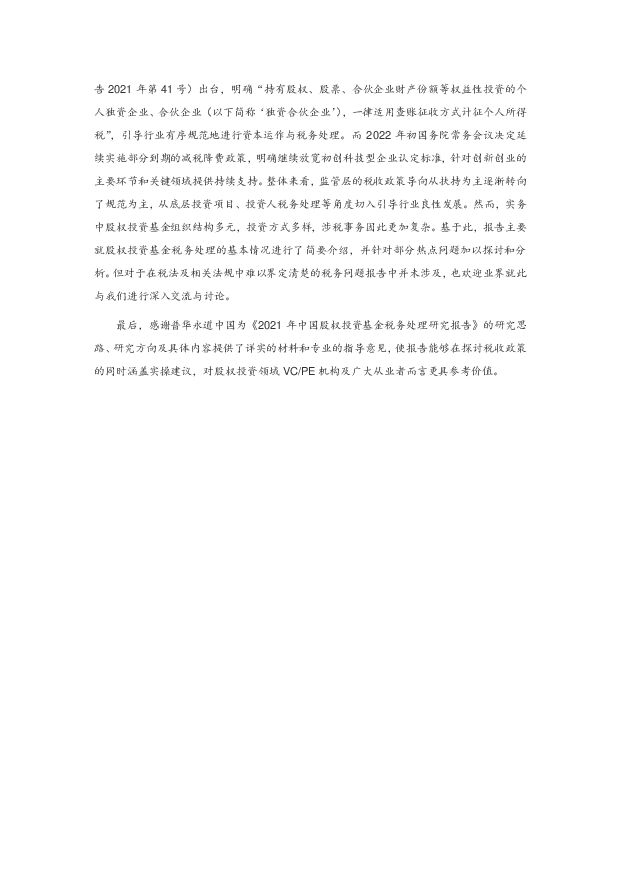

摘要:经过近三十年的发展,我国股权投资市场逐渐发展成熟,活跃度不断攀升,参与主体也呈多元化发展趋势。截至2021年年底,活跃机构数量超过4,000家,中基协存续备案的股权投资基金超过4.6万支,其中包含了契约制、公司制、合伙制等不同组织形式的基金。活跃的市场不但推动了基金组织结构的变化,也催生了投资方式的创新。此背景下,监管层面对税收政策进行不断调整,以实现宏观经济调控与规范市场发展的目标,但逐渐复杂的涉税事务仍是股权投资市场各参与方投资运作过程中的难点之一。对此,清科创业(01945.HK)旗下清科研究中心与普华永道联合发布《2021年中国股权投资基金税务处理研究报告》(下文称“报告”),梳理了不同组织形式的人民币基金在现阶段的基础税务处理,希望能为股权投资领域广大从业者提供一定参考,也欢迎业界就基金税务相关问题与我们进行探讨。股权投资中存在哪些纳税主体?股权投资中所涉及的纳税主体主要包括基金出资人、基金管理人、股权投资基金、基金托管人、被投项目等。股权投资基金作为股权投资的实施主体,以非公开的方式募集资金并主要对非上市公司进行权益性投资,是报告的主要研究对象。根据组织形式的不同,股权投资基金可分为公司制、有限合伙制、契约制三种,各自面临不同的税务处理。其中有限合伙制具备分配机制灵活、设立程序简便等优势,是我国股权投资市场基金的主要组织形式。此外,基金出资人、基金管理人、基金托管人等主体的基础税务处理也会在报告中进行简要梳理。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

1天前220积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

1天前020积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

1天前020积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

1天前018积分

-

恒力石化 Q1业绩大幅提升,拟引入战略投资者 天风证券 2024-04-23(3页) 附下载

附下载")

恒力石化(600346)2024年Q1公司实现归母净利润21.39亿,同比+109.8%2024年第...

705.86 KB共3页中文简体

1天前118积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

1天前215积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

1天前210积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

1天前210积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

2天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

2天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

2天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

2天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

2天前220积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

2天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

2天前220积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

2天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

2天前220积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

附下载")

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

2天前220积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

附下载")

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

2天前220积分