跟踪:家电业22M1-M2零售数据点评中信建投证券2022-03-15.pdf

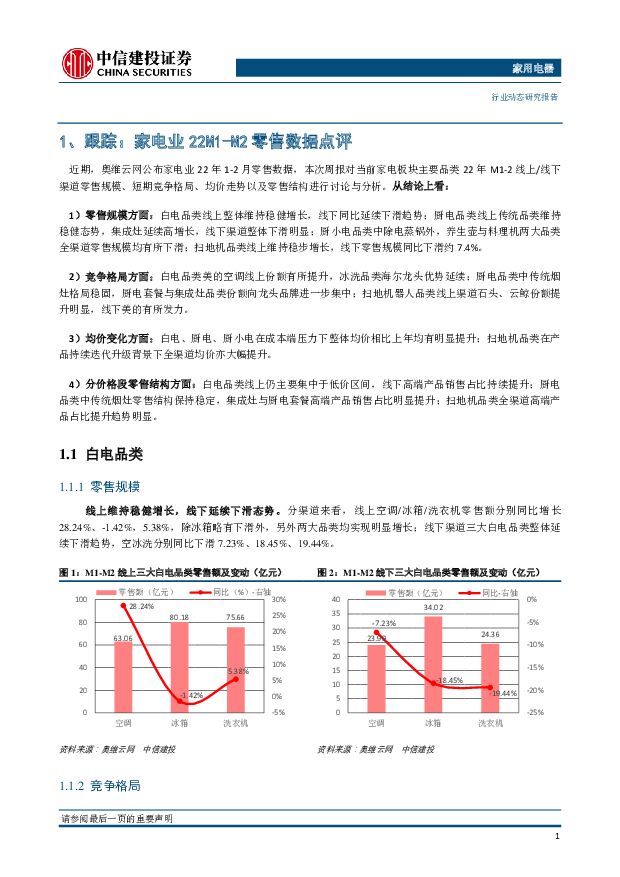

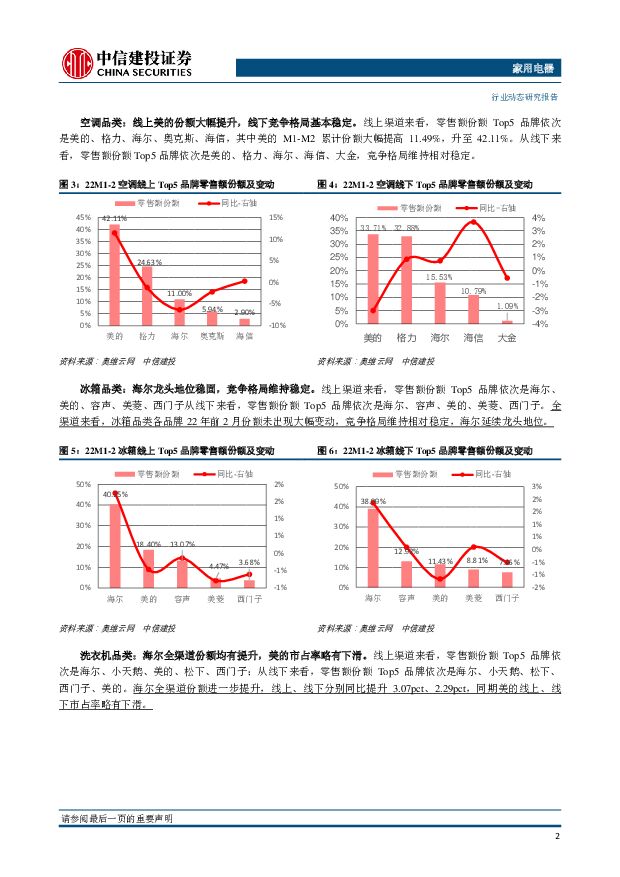

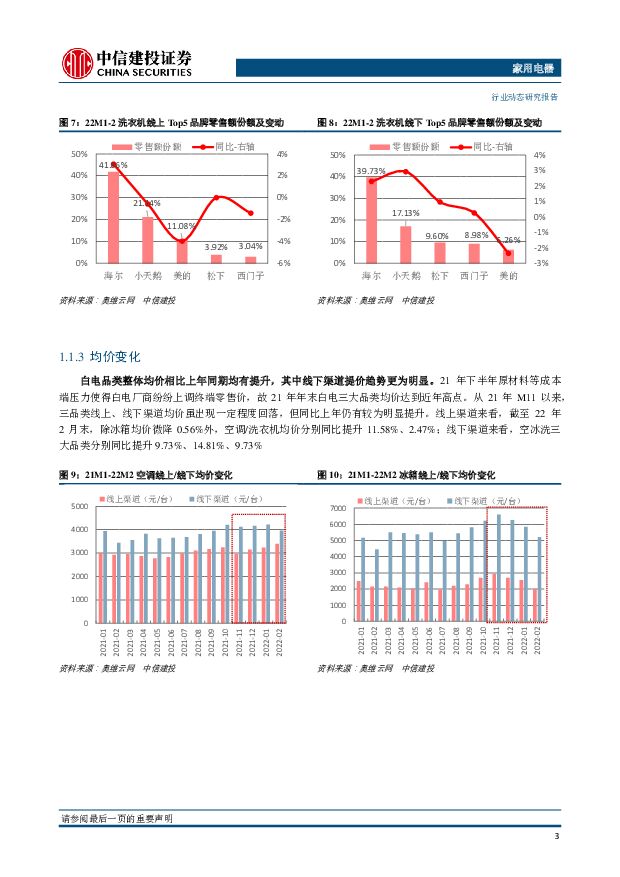

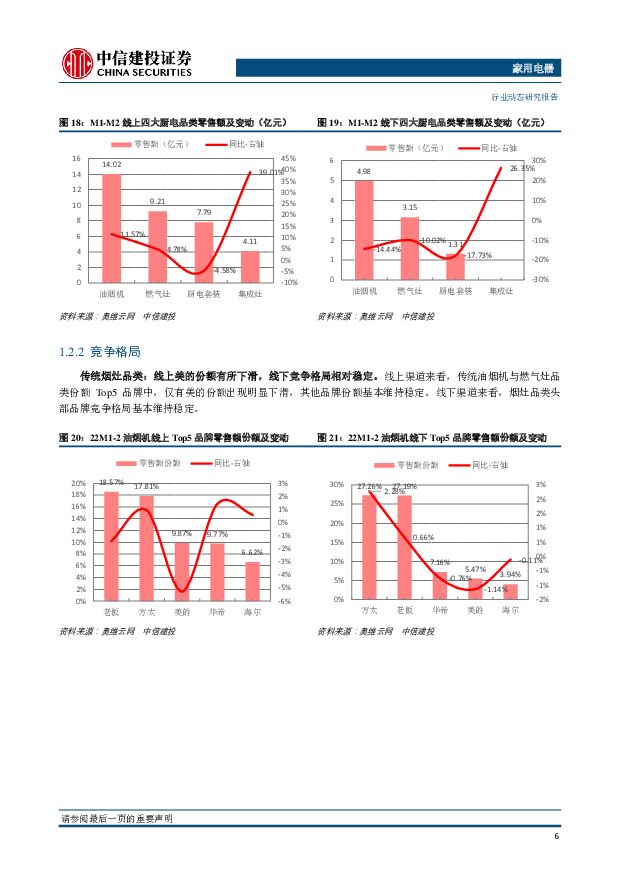

摘要:行业动态信息核心观点:家电业22M1-M2零售数据点评近期,奥维云网公布家电业22年1-2月零售数据,本次周报对当前家电板块主要品类截至22年M2线上/线下渠道零售规模、短期竞争格局、均价走势以及零售结构进行讨论与分析。白电:从零售规模来看,线上维持稳健增长,线下延续下滑态势;竞争格局方面美的空调线上份额有所提升,冰洗品类海尔龙头优势延续;均价方面,白电品类整体均价相比上年同期均有提升,其中线下渠道提价趋势更为明显。从零售结构来看,线上仍主要集中于低价区间,线下高端产品销售占比持续提升。厨电:从零售规模来看,线上传统品类维持稳健态势,集成灶延续高增长,线下渠道整体下滑明显。竞争格局方面,传统烟灶类维持稳固局面,厨电套餐与集成灶份额向头部品牌集中趋势明显;从均价变化角度来看,与白电类似,成本端压力下品类全渠道提价趋势明显;从零售结构来看,传统烟灶品类零售结构保持稳定,集成灶与厨电套餐高端产品销售占比明显提升。厨小电:从零售规模来看,除电蒸锅外,养生壶与料理机两大品类全渠道零售规模有所下滑。从均价变化角度来看,线上渠道涨价趋势明显,电蒸锅全渠道均价均有提升。扫地机:零售规模方面线上维持稳健增长,线下略有下滑;从竞争格局来看,线上渠道石头、云鲸份额提升明显,线下美的有所发力;均价变化趋势上,厂商“推高卖新”打法下22年前2月扫地机品类线上、线下渠道均价分别大幅提升59%、71.7%。零售结构方面,全渠道高端产品占比提升明显。投资建议:1)把握低估值修复。美的集团、海尔智家、老板电器、新宝股份等均处于较低估值,存在向上修复空间。2)把握景气度较高的子行业。机构优先购买的仍是长线逻辑通畅,赛道前景良好的板块。建议重点关注亿田智能、石头科技等弹性标的表现。3)二线龙头的新机会,建议重点关注海信家电、莱克电气等二线龙头的估值修复。风险提示:原材料价格上涨,疫情反复,芯片缺货等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

2小时前220积分

-

2024Q1家电板块基金持仓点评:整体仓位回归中位,白电增配比例突出 国联证券 2024-04-25(9页) 附下载

家电重仓比例4.02%,环比提升0.97pct2024Q1家电公募基金重仓比例为4.02%,环比+0...

388.47 KB共9页中文简体

2小时前020积分

-

海信家电 2024年一季报点评:传统主业增长提速,业绩再超预期 民生证券 2024-04-25(3页) 附下载

海信家电(000921)事件回顾:公司发布2024年一季度业绩,2024Q1公司实现营收234.9亿...

691.93 KB共3页中文简体

2小时前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

2小时前018积分

-

海信家电 海信家电:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-25(5页) 附下载

海信家电(000921)事件: Q1 公司实现营业收入 234.86 亿元,同比+20.87%;实...

531.36 KB共5页中文简体

2小时前018积分

-

海信家电 2024年一季报点评:经营成果喜人,业绩迎来开门红 国联证券 2024-04-25(4页) 附下载

海信家电(000921)事件:海信家电披露2024年一季报:24Q1公司实现营收234.86亿,同比...

372.66 KB共4页中文简体

2小时前018积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

家电行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(9页) 附下载

附下载")

本周看点:汽车、家电、家装厨卫推动以旧换新国内智能家居跨平台互通标准发布AI接过折叠屏的叙事权行业环...

1006.8 KB共9页中文简体

1天前020积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

附下载")

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

1天前218积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

1天前218积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

2天前220积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

2天前215积分

-

商贸零售行业跟踪周报:旅游行业五一前瞻:国内游稳中有增,出境游显著修复 东吴证券 2024-04-22(15页) 附下载

附下载")

投资要点“五一”旅游订单量稳中有增,下沉市场旅游目的地热度提升。携程报告显示,今年“五一”假期旅游热...

1.12 MB共15页中文简体

3天前520积分

-

美容护理行业周观点:消费呈现缓复苏态势,3月化妆品零售额同比+2.2% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:近月消费呈现缓复苏态势,2024 年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.08 MB共9页中文简体

3天前220积分

-

家电行业周报(24年第16周):3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载

:3月家电社零加速回暖,空调产销增长超20% 国信证券 2024-04-22(16页) 附下载")

核心观点本周研究跟踪与投资思考:3月家电社零同比增长5.8%,环比加速改善,奥维显示终端零售需求同样...

1.23 MB共16页中文简体

3天前220积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

附下载")

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

3天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

3天前520积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

附下载")

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

3天前220积分

-

东方雨虹 零售端+现金流表现亮眼,分红同比大幅提升,减值计提拖累业绩增速 国投证券 2024-04-22(5页) 附下载

东方雨虹(002271)事件:公司发布2023年年报,实现营业收入328.23亿元(yoy+5.15...

1.05 MB共5页中文简体

3天前218积分

-

宏观周报:国内经济量升价跌,美国零售超预期 铜冠金源期货 2024-04-22(13页) 附下载

附下载")

核心观点海外方面,3月美国零售超预期,汽车、地产链耐用品消费降温,而线上零售推动非耐用品消费走强;最...

1.44 MB共13页中文简体

3天前215积分