非银金融行业周报:宽货币概率上升,友邦保险业绩保持稳健增长西部证券2022-03-14.pdf

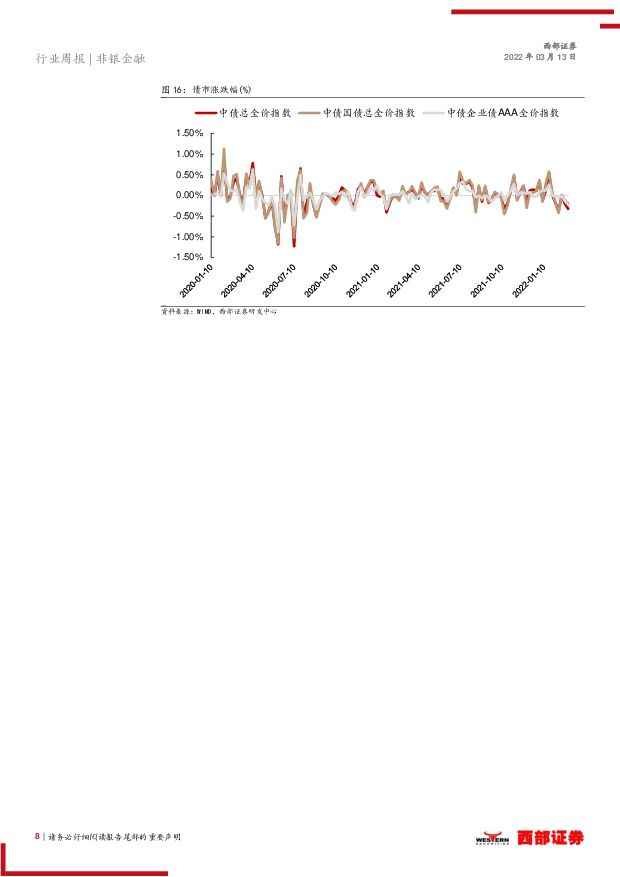

摘要:投资要点: 2 月社融数据不及预期,央行近期调整政策利率概率上升;友邦保险 2021 年业绩实现稳健增长, 增加分红+启动 100 亿美元股权回购计划提升股东回报。2 月社融数据不及预期,央行近期调整政策利率概率上升。 1) 3 月 11日,央行披露金融数据, 2 月份人民币贷款增加 1.23 万亿元,同比少增1258 亿元,低于市场预期。根据西部宏观团队的判断:“宽信用不至,宽货币不止; 2 月金融数据不及预期意味着央行在货币政策上进一步发力概率上升,调降政策利率可期” , 我们认为上周五券商板块异动或反映了后续政策利率调整的预期。站在当前时点,我们认为券商板块已经较充分反映市场波动、公募基金发行暂时遇冷等悲观预期,后续在全面注册制加速等利好政策催化下,板块估值有望迎来修复。 2)受市场波动影响, 1 月券商场外衍生品新增业务环比出现下降。 1 月券商场外衍生品新增名义本金 6124.49 亿元, qoq-22.6%/yoy-3.5%;新增交易笔数17753 笔, qoq-11.6%/yoy+18.9%。而近期市场调整过程中,投资者担忧雪球结构产品出现集中敲入的情形,从头部券商角度看,市场调整确实会影响场外衍生品的规模增长,但不足以引发系统性风险,这主要是得益于其自身完善的风控体系。 从投资者角度看,去年中以来监管频繁发文强化雪球产品的风险管控,尤其是在投资者适当性管理方面进一步完善细则。友邦保险发布 2021 年全年业绩, 1)核心指标强劲增长: 2021 年公司NBV(固定汇率口径,下同) yoy+18%至 33.66 亿美元; 年化新保费( ANP ) yoy +6% 至 56.47 亿 美 元 ; NBVMyoy+6.3pcts 至 59.3% ;OPATyoy+6%至 64.09 亿美元,内含价值 yoy+13%至 729.87 亿美元。 2)优质代理人策略“高质量-高产能-高收入”正循环效应显现: 2021 年代理人渠道 NBV yoy+20%至 28.77 亿美元,活动人均 ANP yoy+10%, MDRT成员数目 yoy+25%。 3)多元化布局探索发展新机遇: 加强银保渠道布局, 通过收购、合营拓展医疗、健康服务范围,赋能保险主业。 4)增加分红+启动 100 亿美元股权回购计划提升股东回报: 2021 年分红 yoy+8%至 1.46 港元/股;董事会通过了 100 亿美元为期三年的公开市场股份回购计划,回购资金来源为集团可用资本及现金储备。我们认为,集团布局高净值人群增速较快的泛亚洲市场,依靠高质量代理队伍+高净值客群+聚焦价值产品的策略,叠加康养生态圈形成独特护城河。 短期来看,预计疫情反复仍将制约业务发展, 公司的线上化布局及聚焦高净值客群的策略有望助力其表现优于同业。 随着未来疫情逐步趋稳,预计香港通关后大陆访客业务有望逐步恢复;大陆版图扩张将驱动业务增长;东南亚地区业务持续恢复。审慎的精算假设及资产负债久期高匹配抵御利率波动风险,充足的资本助力探索发展新机遇, 股份回购计划增强市场信心,优质基本面有望对估值形成支撑。投资建议: 推荐中信证券、广发证券、东方财富、中国太保,建议关注中金公司(H)、中国平安、中国财险、友邦保险。风险提示: 市场波动风险、信用风险、政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业研究:金融科技板块小结:注重提质增效,积极寻找新增长点 国金证券 2024-05-06(16页) 附下载

附下载")

2023年,证券公司经营略有回暖,资产管理公司经营持续承压;券商IT投入持续增长,但增速有所放缓。B...

2.02 MB共16页中文简体

1天前020积分

-

非银金融行业跟踪周报:港股假期走势回顾,喜迎“开工补涨”,首推寿险标的 东吴证券 2024-05-06(16页) 附下载

投资要点劳动节休市期间海外市场表现良好,节后A股金融板块“开工补涨”可期:1)A股劳动节假期休市期间...

967.22 KB共16页中文简体

1天前020积分

-

金融行业周报:私募基金新规正式落地,“1+N”政策体系持续完善 平安证券 2024-05-06(17页) 附下载

附下载")

核心观点私募基金新规正式落地,“1+N”政策体系持续完善1、私募基金新规正式落地,优化基金存续规模管...

1.56 MB共17页中文简体

1天前220积分

-

非银金融行业2024年中期投资策略:估值见底,静待复苏 开源证券 2024-05-06(46页) 附下载

核心观点1.2024年初非银板块复盘:保险整体跑平,券商小幅跑输,当前估值见底,关注复苏阶段非银板块...

3.8 MB共46页中文简体

1天前020积分

-

非银行金融行业研究:近期系列事件点评:证券私募监管政策优化,公募佣金率参考标准落地 国金证券 2024-05-06(3页) 附下载

事件4.30中央政治局会议释出积极信号,或助推市场风险偏好进一步修复。①提出“要灵活运用利率和存款准...

520.65 KB共3页中文简体

1天前220积分

-

保险行业研究:24Q1季报综述:寿险NBV高增延续,财险受暴雪影响COR抬升 国金证券 2024-05-06(15页) 附下载

附下载")

核心观点资产端整体较为平稳,承保业绩下滑拖累利润表现,五家上市险企归母净利润同比-13.5%。新准则...

1.72 MB共15页中文简体

1天前220积分

-

长沙银行 县域金融和零售金融成效明显,业绩保持较好增长 国信证券 2024-05-06(15页) 附下载

长沙银行(601577)核心观点县域金融和零售金融空间广阔,业绩实现较好增长。公司在不断巩固政务金融...

758 KB共15页中文简体

1天前218积分

-

金证股份 巩固核心业务,发布金融IT大模型 太平洋 2024-05-06(6页) 附下载

金证股份(600446)事件:公司发布2023年年报,收入62.21亿元,同比减少3.97%;归母净...

641.72 KB共6页中文简体

1天前218积分

-

策略专题:经济金融高频数据周报 财信证券 2024-05-06(21页) 附下载

附下载")

全球经济及通胀:经济增速走低,通胀水平震荡。全球经济增速有所下行,2024年04月26日波罗的海干散...

1.14 MB共21页中文简体

1天前210积分

-

非银行业周报(2024年第十四期):券商并购整合加速推进,保险资产端承压 中航证券 2024-04-30(12页) 附下载

:券商并购整合加速推进,保险资产端承压 中航证券 2024-04-30(12页) 附下载")

市场表现:本期(2024.4.22-2024.4.28)非银(申万)指数+5.37%,行业排名2/3...

1.34 MB共12页中文简体

2天前420积分

-

非银金融行业周报:寿险一季报超预期,香港交易所受益于ADT改善 开源证券 2024-05-05(10页) 附下载

附下载")

周观点:寿险一季报超预期,香港交易所受益于ADT改善五一假期期间(本周四和周五)恒生指数上涨4.01...

1.11 MB共10页中文简体

2天前220积分

-

非银行金融行业周报:打造金融“国家队”,推动头部券商做优做强 山西证券 2024-04-30(11页) 附下载

附下载")

投资要点集中力量打造金融业“国家队”。23年10月中央金融工作会议首次提出要培育一流投资银行,随后,...

899.97 KB共11页中文简体

2天前220积分

-

新华保险 2024年一季报点评:价值增速跑赢上市同业季度信息披露大幅丰富 东吴证券 2024-05-01(5页) 附下载

附下载")

新华保险(601336)投资要点事件:公司披露1Q24季报,实现归母净利润49.42亿元,同比下滑2...

346.53 KB共5页中文简体

2天前218积分

-

神州信息 24Q1金融软服业务保持增长 国投证券 2024-05-03(5页) 附下载

神州信息(000555)事件概述公司近期发布2024年一季报,24Q1实现营业收入17.68亿元,同...

708.77 KB共5页中文简体

2天前218积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

1周前92920积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

附下载")

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1周前15420积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

附下载")

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

1周前32920积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

附下载")

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1周前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

附下载")

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1周前35420积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

附下载")

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

1周前25220积分