锂行业深度报告:超级周期开启,全球资源竞争白热化招商银行2022-03-11.pdf

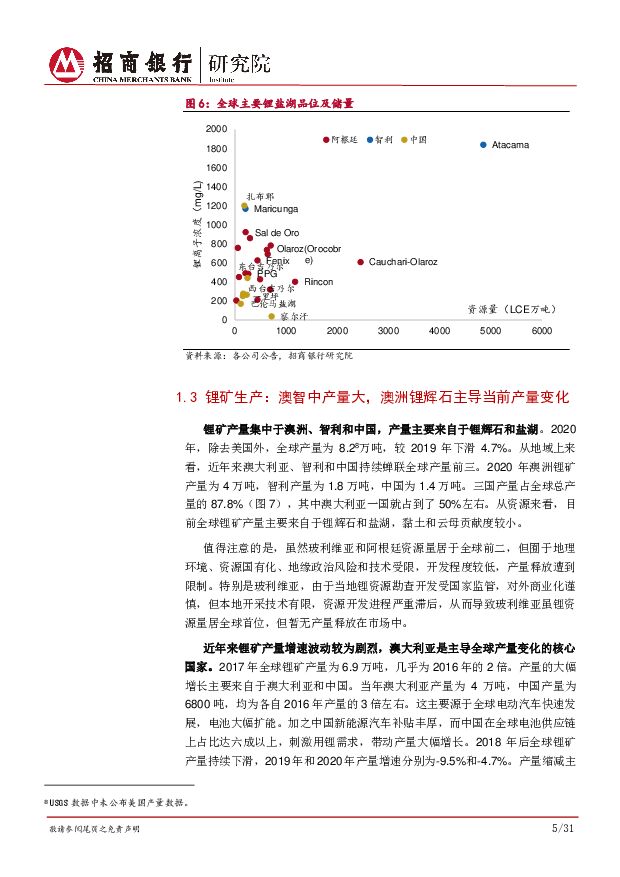

摘要:锂是重要能源金属,是我国战略性矿产。锂是一种银白色质软碱金属,能较好的应用在电池领域。近年来随着新能源汽车和锂电池的快速发展,锂受到了广泛关注,被我国列为战略性新兴产业矿产。从存在形式来看,主要为卤水锂和硬岩锂,其中卤水锂资源占比约为60%。从资源量来看,锂资源分布不均,主要集中在南美三角区和澳大利亚,两地锂资源占全球总资源量的65%。从品质来看,澳洲锂辉石和智利盐湖的品质较好。上游锂矿产量集中于澳洲、智利和中国,澳洲锂辉石主导当前产量变化。近年来澳大利亚、智利和中国持续蝉联全球产量前三,三国产量占全球总产量的87.8%,其中澳大利亚一国就占到了50%左右。未来在锂的战略重要性得到进一步重视的情况下,阿根廷和玻利维亚等地资源勘探开发进程加快,两国产量快速增长,将对全球锂矿产量形成新的贡献。电池拉动中游锂盐需求,锂盐产能集中于中国,提锂技术及成本因资源而异。锂盐需求中电池需求占比最大,约占七成。作为正极材料的碳酸锂和氢氧化锂占据电池核心地位,是重要的锂盐产品。由于具备技术和成本优势,当前我国锂盐产能占全球总产能的七成左右。资源和提锂技术决定了提锂成本。从综合成本来看,不考虑税收等因素,锂盐湖最低,锂辉石次之,锂云母最高。未来盐湖将主要用来生产碳酸锂,而矿石则集中生产氢氧化锂。锂盐产能地域上将更加靠近资源地,国内产能占比或有所下降。需求切换驱动锂盐行业高速成长,电动化开启超级周期,2023年价格阶段性回落。需求结构从以传统需求为主变更为以电池需求为主,带领行业从传统行业切换至成长行业。从价格变化来看,需求端主导价格趋势性变化,供给端决定价格变化幅度。电动化时代锂盐行业将开启超级周期。长期来看,供给端无法追赶上需求端持续且强劲的增长,锂盐将出现长期且持续的供应短缺,对价格形成支撑。短期来看,2022年,锂盐供应短缺,需求旺盛下价格保持高位;2023-2025年,随着产能快速释放,供给将大于需求,价格出现阶段性回落,但很难出现2019-2020年的价格大幅下滑。行业扩产热情高涨,资源争夺加剧,头部企业优势凸显。锂盐长期供应紧张凸显锂矿资源的战略重要性,中游锂盐厂商和下游电池和新能源汽车企业通过包销方式直接锁定上游锂矿资源。长期需求旺盛下,企业加强全球化资源布局以保证供应稳定。在澳洲锂辉石和智利锂盐湖资源基本锁定的情况下,企业多通过股权收购扩大资源布局。上下游垂直整合成趋势,高镍三元电池发展提升需求,企业加速布局氢氧化锂产线。行业整体呈现出寡头竞争的特征,市场集中度较高,头部企业资源集中。在行业高速发展的阶段,产能和成本成为企业提高市占率的核心竞争力。优质资源奠定企业优势,先进技术提高成本优势。拥有资源、产能、技术优势的龙头企业优势更加凸显。风险分析。需关注地缘政治和贸易政策风险、生产进度不及预期的风险、需求疲弱的风险、短期价格大幅下滑的风险、环境保护和安全生产风险和新能源技术变更导致的市场风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

14分钟前020积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

14分钟前018积分

-

成都银行 2023年年报&2024年一季报点评:业绩稳增长,不良再向下 民生证券 2024-04-25(6页) 附下载

成都银行(601838)事件:4月24日,成都银行发布2023年及24Q1财报。2023、24Q1营...

748.12 KB共6页中文简体

14分钟前018积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前220积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

:板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载")

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前220积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前215积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前215积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

2天前218积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

3天前520积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

3天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

附下载")

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

3天前218积分

-

杭州银行 详解杭州银行2023年报&2024一季报:净利润保持较高增速,资产质量表现优异 中泰证券 2024-04-22(12页) 附下载

附下载")

杭州银行(600926)投资要点一季报综述:净利润增21.1%,稳健的基础上保持较高增速。2024年...

720.23 KB共12页中文简体

3天前518积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

3天前618积分