傲农生物饲料主业稳健发展,生猪养殖生力军中信建投证券2022-03-10.pdf

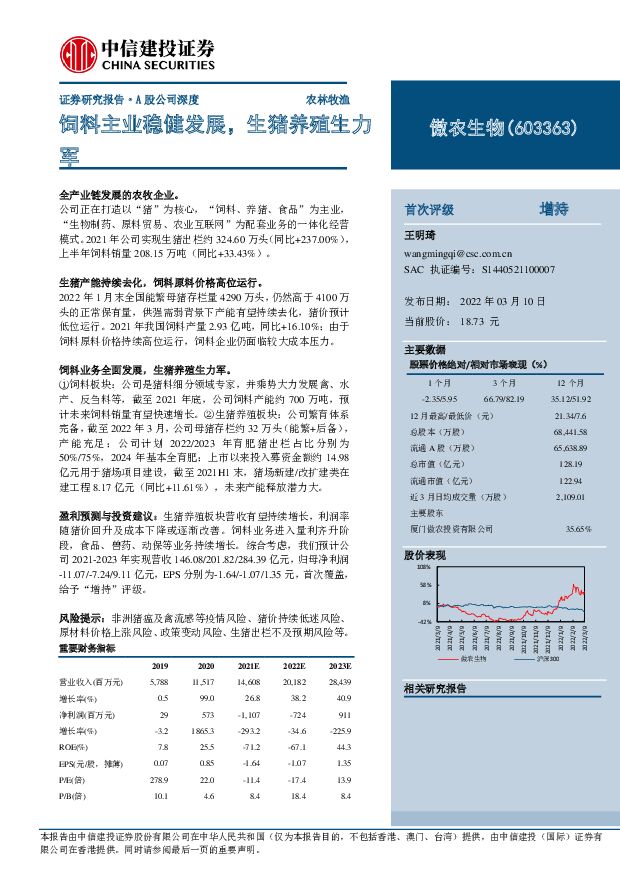

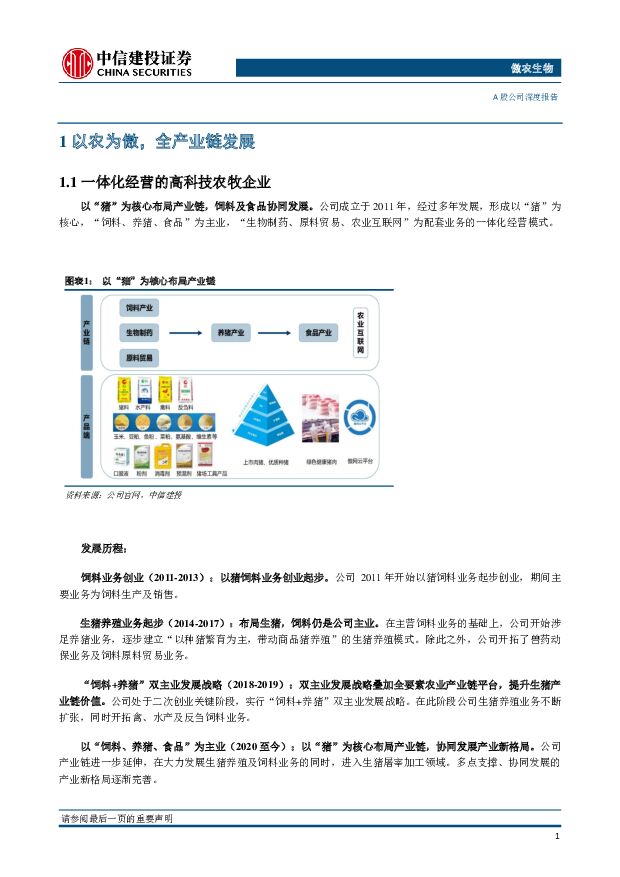

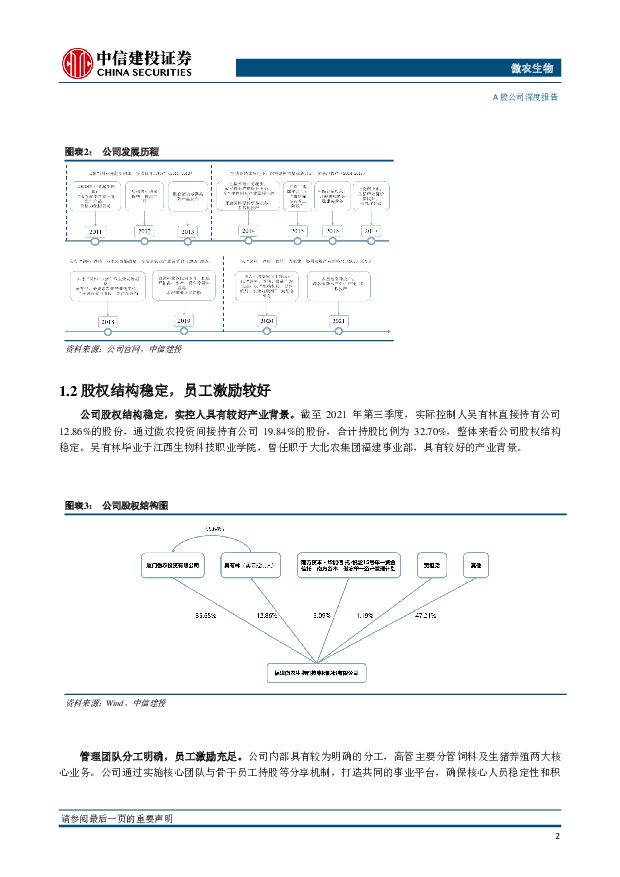

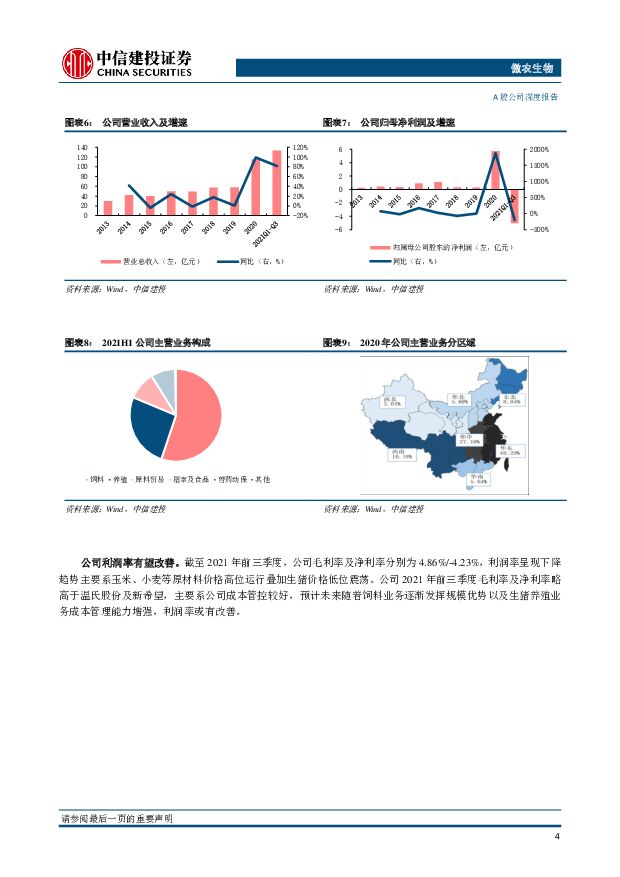

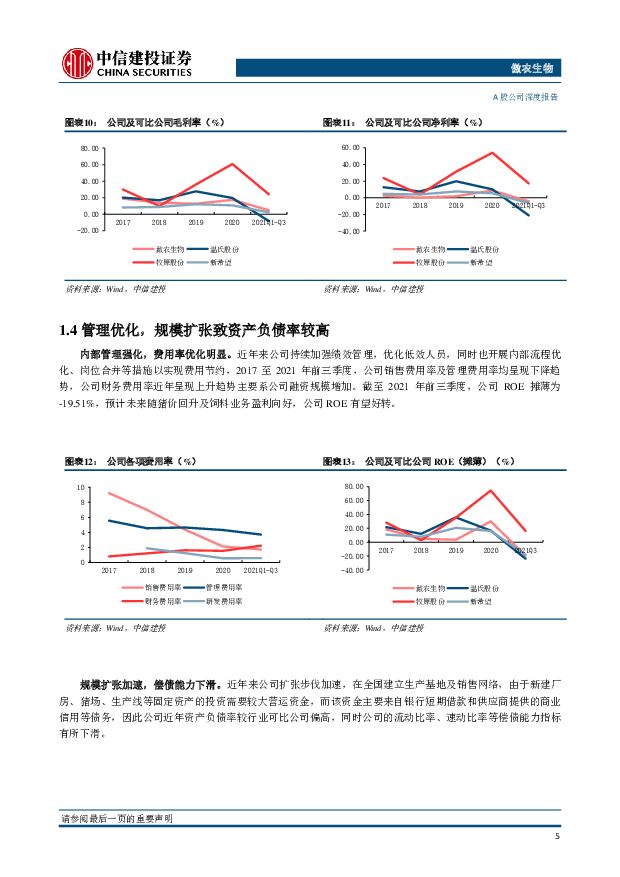

摘要:傲农生物(603363)全产业链发展的农牧企业。公司正在打造以“猪”为核心,“饲料、养猪、食品”为主业,“生物制药、原料贸易、农业互联网”为配套业务的一体化经营模式。2021年公司实现生猪出栏约324.60万头(同比+237.00%),上半年饲料销量208.15万吨(同比+33.43%)。生猪产能持续去化,饲料原料价格高位运行。2022年1月末全国能繁母猪存栏量4290万头,仍然高于4100万头的正常保有量,供强需弱背景下产能有望持续去化,猪价预计低位运行。2021年我国饲料产量2.93亿吨,同比+16.10%;由于饲料原料价格持续高位运行,饲料企业仍面临较大成本压力。饲料业务全面发展,生猪养殖生力军。①饲料板块:公司是猪料细分领域专家,并乘势大力发展禽、水产、反刍料等,截至2021年底,公司饲料产能约700万吨,预计未来饲料销量有望快速增长。②生猪养殖板块:公司繁育体系完备,截至2022年3月,公司母猪存栏约32万头(能繁+后备),产能充足;公司计划2022/2023年育肥猪出栏占比分别为50%/75%,2024年基本全育肥;上市以来投入募资金额约14.98亿元用于猪场项目建设,截至2021H1末,猪场新建/改扩建类在建工程8.17亿元(同比+11.61%),未来产能释放潜力大。盈利预测与投资建议:生猪养殖板块营收有望持续增长,利润率随猪价回升及成本下降或逐渐改善。饲料业务进入量利齐升阶段,食品、兽药、动保等业务持续增长。综合考虑,我们预计公司2021-2023年实现营收146.08/201.82/284.39亿元,归母净利润-11.07/-7.24/9.11亿元,EPS分别为-1.64/-1.07/1.35元,首次覆盖,给予“增持”评级。风险提示:非洲猪瘟及禽流感等疫情风险、猪价持续低迷风险、原材料价格上涨风险、政策变动风险、生猪出栏不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

2天前92420积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

2天前29420积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

附下载")

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

2天前22720积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

附下载")

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

2天前95220积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

2天前82720积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

2天前65518积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

附下载")

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

2天前71318积分

-

生物股份 成本改善毛利水平回暖,非口产品增长稳定 国投证券 2024-04-29(5页) 附下载

生物股份(600201)业绩概况:公司发布2023年报和2024年一季度报:2023年公司实现营业收...

738.74 KB共5页中文简体

2天前62518积分

-

三诺生物 血糖监测稳定增长,新品拓展取得成果 国金证券 2024-04-29(4页) 附下载

三诺生物(300298)业绩简评2024 年 4 月 25 日, 公司发布 2023 年年度报告和 ...

824.37 KB共4页中文简体

2天前92718积分

-

锦波生物 重点建设自主品牌“薇旖美”,加大销售推广优化毛利结构 西南证券 2024-04-29(6页) 附下载

附下载")

锦波生物(832982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.29 MB共6页中文简体

2天前95518积分

-

健帆生物 渠道库存改善,业绩恢复增长 西南证券 2024-04-29(6页) 附下载

健帆生物(300529)投资要点事件:公司发布2023年年报,实现营业收入19.2亿元,同比下降22...

1.26 MB共6页中文简体

2天前64618积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

附下载")

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

2天前55818积分

-

华恒生物 23年业绩高增,新产品布局逐步完善合成生物平台 天风证券 2024-04-29(7页) 附下载

华恒生物(688639)事件:公司发布2023年年报及2024年一季报,23年实现营业收入19.4亿...

998.87 KB共7页中文简体

2天前67718积分

-

回盛生物 2023年报及2024一季报点评:受下游需求低迷、信用减值计提等多因素影响,短期业绩表现承压明显 国信证券 2024-04-29(6页) 附下载

附下载")

回盛生物(300871)核心观点受下游需求低迷、信用减值计提等多因素影响,短期业绩表现承压明显。公司...

605.64 KB共6页中文简体

2天前41618积分

-

华恒生物 业绩同比增长,新建项目持续投产放量 太平洋 2024-04-29(5页) 附下载

华恒生物(688639)事件:公司近期发布2023年报及2024年一季报,2023年实现营收19.3...

621.37 KB共5页中文简体

2天前68218积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

3天前66520积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

3天前84120积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

3天前37720积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

附下载")

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

3天前93720积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

3天前53520积分