市场估值跟踪解析3月第1期:通胀预期下,短期成长或受估值压制中信建投证券2022-03-07.pdf

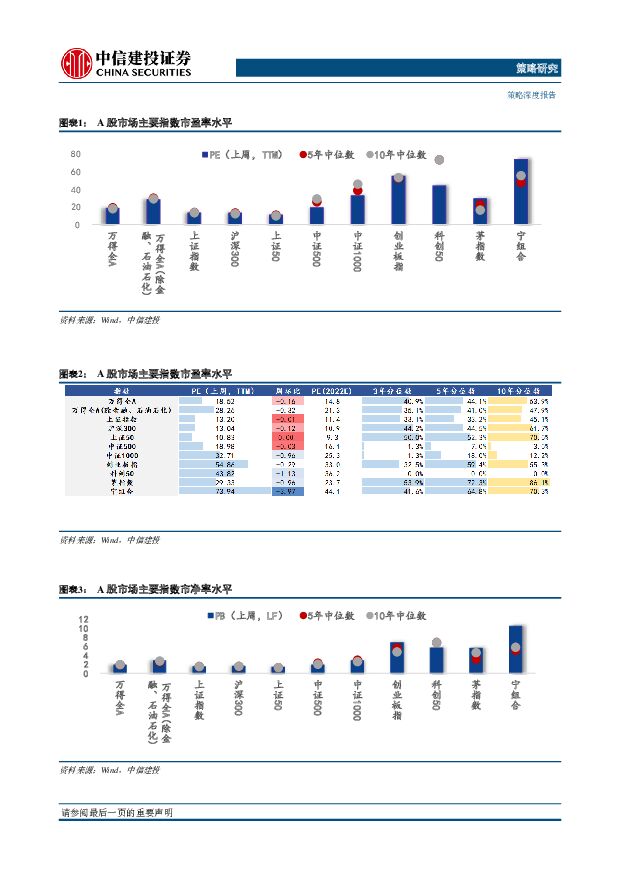

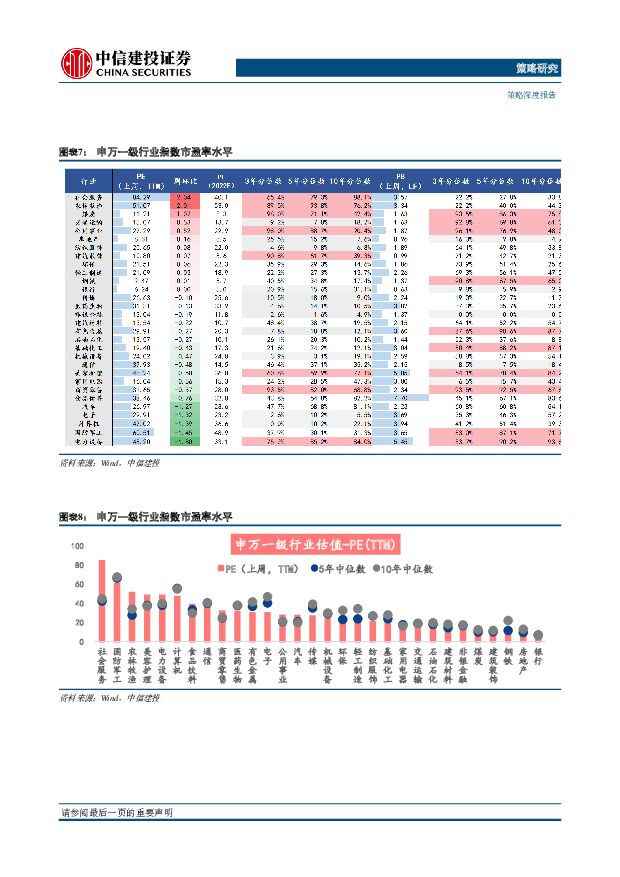

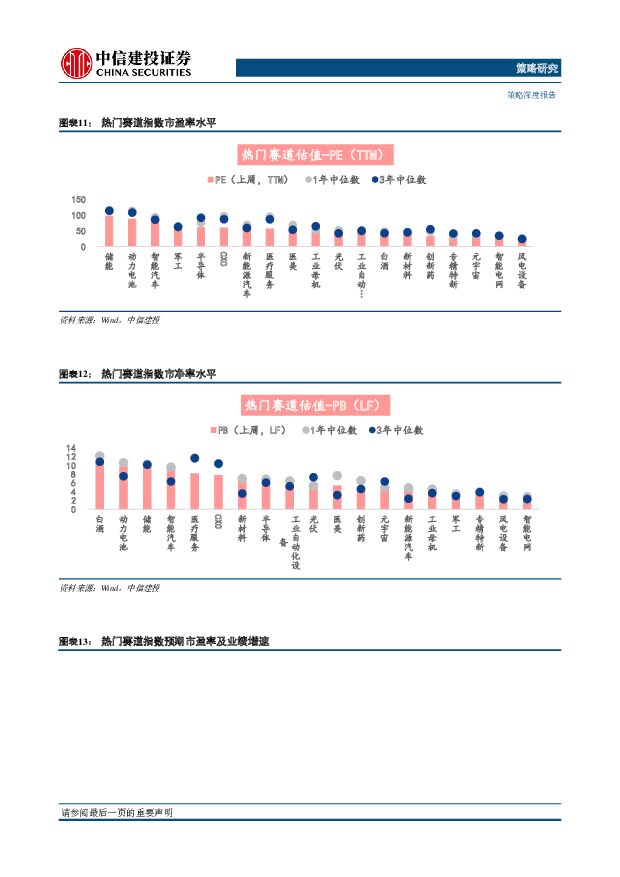

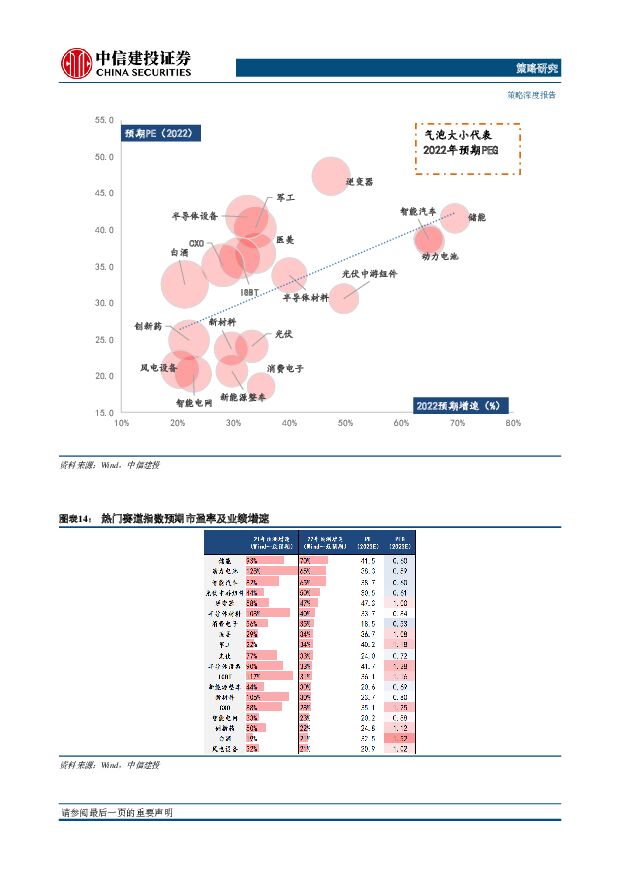

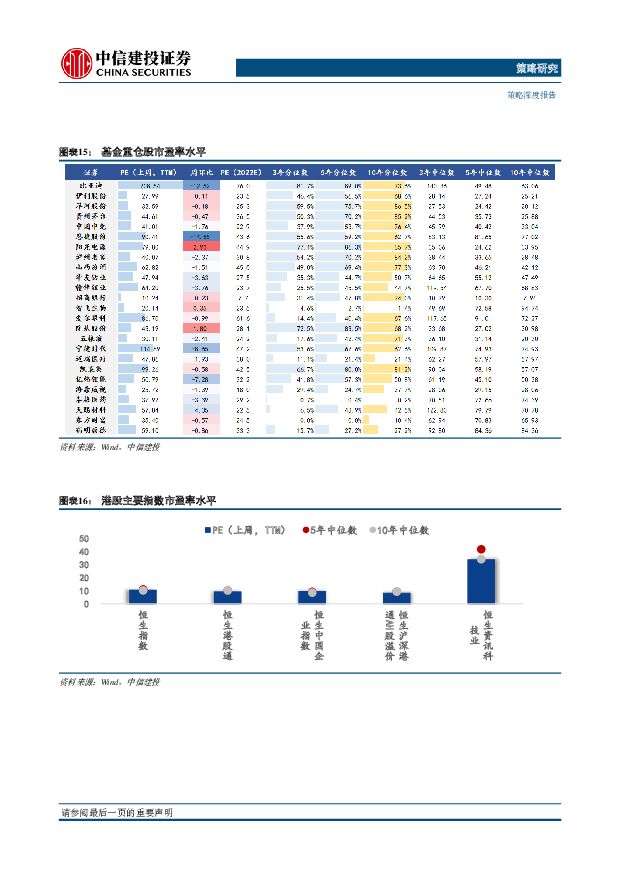

摘要:A股主要指数:全A处于市盈率3年41%分位数附近;上证50/沪深300分别处于3年市盈率50%/44%分位数附近;中证500/1000市盈率处于3年2%以下的低分位值;科创50市盈率则再创新低。或受俄乌冲突持续,风险偏好降低影响,本周成长风格表现受一定压制,创业板指/宁组合估值周环比分别降0.3/4.0,分别处于3年33%/42%分位值附近。海外市场主要指数:地缘冲突继续打压市场情绪。美股下挫,恒指下行,欧洲主要股指亦有较大幅度下跌。偏成长风格的纳指/恒生科技指数/创业板指表现相对疲软。申万行业:本周市场通胀交易特征较为明显,俄乌冲突引发的全球资源品供应扰动预期带动原油/铝/煤炭等大宗商品价格有一定上行。社会服务/农林牧渔/煤炭等板块估值水平相比上周抬升幅度居前,当前5年市盈率分位分别达80%/94%/71%,市净率分位分别达28%/40%/86%。社会服务板块受益于疫情管控放开预期;近日中央一号文件发布,聚焦粮食安全,推动种业振兴,种业迎来重要政策窗口期,叠加生猪产能去化延续及部分农产品价格上涨,催化农林牧渔板块表现;资源股中,煤炭表现相对最佳,近期板块盈利预测有所调升,但目前估值已来到观察区间:PB五年86%分位,PE五年71%分位。而同时随着两会预期落地,我们对前期高估值分位的建筑板块(PE三年90%分位,五年62%分位)看法趋于谨慎。热门赛道及产业链:市场风险偏好降低及通胀预期压制下,赛道股估值普遍下移。从PE(TTM)来看,军工处3年38%分位值附近,动力电池处3年45%分位值附近,光伏处3年65%分位,三者估值均约为21年4-6月水平;而从预期PE来看,22年CXO/动力电池/半导体/光伏估值分别为43倍/41倍/38倍/28倍,22年PEG角度,动力电池/光伏分别位于0.59/0.72。22年中央预算中国防开支增长7.1%,为近3年以来最大增速,合理估值水平加景气催化下,军工或已具备一定配置价值。风险提示:经济不及预期,疫情超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

1周前59015积分

-

【建投数据】百图构建农产品全景-2024年4月 中信建投期货 2024-04-18(48页) 附下载

附下载")

11月-次年1月北半球收获期,交易开秤价格,是我国价格中枢形成的关键窗口;我国进口谷物到港的季节性高...

6.51 MB共48页中文简体

2周前31815积分

-

美联储3月会议点评:消解鹰派担忧 中信建投期货 2024-03-22(5页) 附下载

附下载")

观点与操作建议北京时间周四(3月21日)凌晨,美联储联邦公开市场委员会(FOMC)将联邦基准利率维持...

687.21 KB共5页中文简体

1个月前100015积分

-

宏观汇率专题报告:【建投海外】日本结束负利率与YCC,资产价格将如何演绎? 中信建投期货 2024-03-22(11页) 附下载

附下载")

事件3月19日上午,日本央行结束了为期2天的货币政策会议。本次货币政策会议上,日本央行正式结束了自2...

781.37 KB共11页中文简体

1个月前87615积分

-

CTA策略指数每周跟踪 中信建投期货 2024-03-05(9页) 附下载

附下载")

摘要:目前商品市场波动率处于17.8%年内历史分位点。从周度表现看,上周反转>趋势。短中长周期趋势周...

1.51 MB共9页中文简体

2个月前8415积分

-

碳交易简评:绿色制造意见出台,CCUS规模商用可期 中信建投期货 2024-03-05(4页) 附下载

附下载")

今日行情碳配额19-20、22价格上涨碳配额21无成交1、涨跌幅:今日碳配额19-20、22收盘价上...

1.33 MB共4页中文简体

2个月前73615积分

-

红海供应链危机对于集运周期意味着什么? 中信建投期货 2024-02-29(20页) 附下载

附下载")

历史报告的总结2023年8月18日-2023年10月1日:坚决的空头策略2023.8.18【建投航运...

2.21 MB共20页中文简体

2个月前98315积分

-

美国4月CPI继续回落,原油供需略显平淡,油价震荡 中信建投期货 2023-05-11(1页) 附下载

附下载")

国际原油期货延续震荡,周三美国公布了最新的CPI,市场担心美联储继续加息,拖累了油价。1、EIA库存...

4.8 MB共1页中文简体

2023-05-1220615积分

-

中信建投 中信建投年报点评:公司债承销八年第一,经纪财管业绩稳健 太平洋 2023-04-07 附下载

中信建投(601066)事件:中信建投公布2022年报,公司实现营业收入275.65亿元,同比下降7...

966.2 KB共5页中文简体

2023-04-0811418积分

-

中信建投 中信建投2022年业绩点评:4Q业绩不及预期,自营拖累ROE下滑明显 东方证券 2023-04-03 附下载

中信建投(601066)核心观点归母净利润缩水同比下滑26.68%,ROE同比下降5.81pct。1...

415.09 KB共8页中文简体

2023-04-0445018积分

-

医药行业:合成生物学,蓬勃朝阳,蒸蒸日上-中信建投-20220427

本世纪初兴起的朝阳行业,实现对生命系统的改造乃至创造,一级市场融资火热。合成生物学(Syntheti...

13.3 MB共143页中文简体

2022-09-2076220积分

-

中信建投 2022年中报点评:投行业务行业领先,财富管理及主动管理转型稳步推进 中航证券 2022-09-09 附下载

中信建投(601066)公司8月31日披露2022年中报2022年上半年公司实现营收144.23亿元...

1.94 MB共6页中文简体

2022-09-1139918积分

-

中信建投 投行、经纪为营收增长主要驱动力,有望充分受益全面注册制改革 财信证券 2022-09-06 附下载

中信建投(601066)事件:中信建投发布2022年半年度报告,2022年上半年公司实现营业收入14...

885.1 KB共4页中文简体

2022-09-0853718积分

-

证券行业点评:中信建投:业绩显著好于同业,ROE持续行业领先 天风证券 2022-09-02 附下载

1、公司归母净利润同比-3.4%,业绩显著好于可比同业(前十大券商平均-21%)。22H1公司营收1...

152.03 KB共2页中文简体

2022-09-0391320积分

-

中信建投 中信建投2022年中报点评:IPO靓丽带动投行收入大增,业绩表现领跑头部阵营 东方证券 2022-09-01 附下载

中信建投(601066)核心观点归母净利润同比下降 3%, ROE 同比下降 2pct。 1) 公司...

450.08 KB共7页中文简体

2022-09-0389718积分

-

银行业“银行资产管理”系列深度之17:资管业务的重塑与新生,“大财富管理”启航-20210511-中信建投-24页

650.42 KB共24页中文简体

2022-07-1483120积分

-

非银金融行业财富管理系列报告之一:资产管理大时代,百舸争流,千帆竞发-20210303-中信建投-40页

1.39 MB共41页中文简体

2022-07-1442620积分

-

中信建投期货碳交易简评-20220520

中信建投期货碳交易简评-20220520

636.64 KB共6页0

2022-05-23277免费

-

中信建投期货碳交易简评-20220517

中信建投期货碳交易简评-20220517

635.41 KB共6页0

2022-05-231001免费

-

中信建投期货碳交易简评-20220516

中信建投期货碳交易简评-20220516

631.84 KB共6页0

2022-05-23941免费