医药生物:细胞基因治疗CDMO行业深度报告:厚积薄发,搭乘新世代药物发展浪潮光大证券2022-03-03.pdf

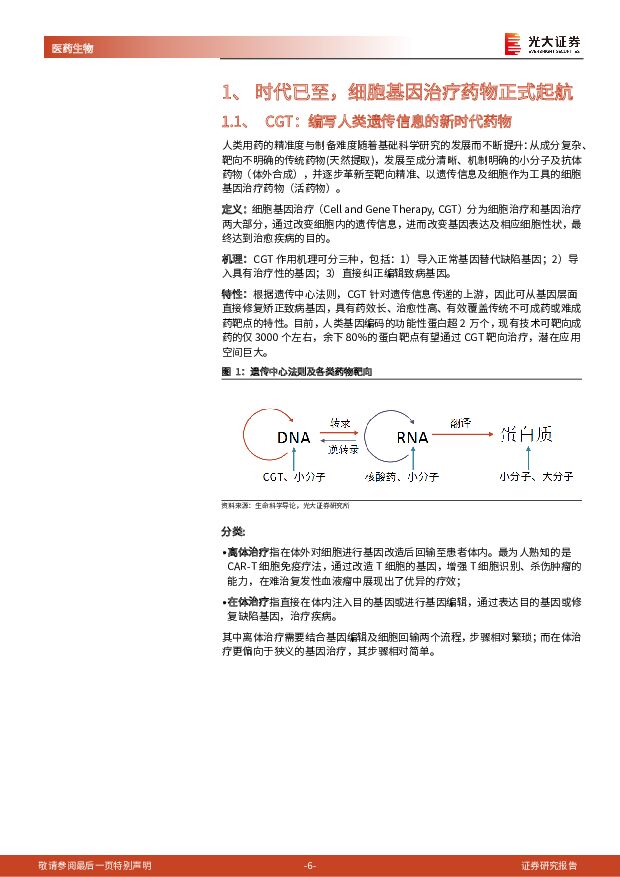

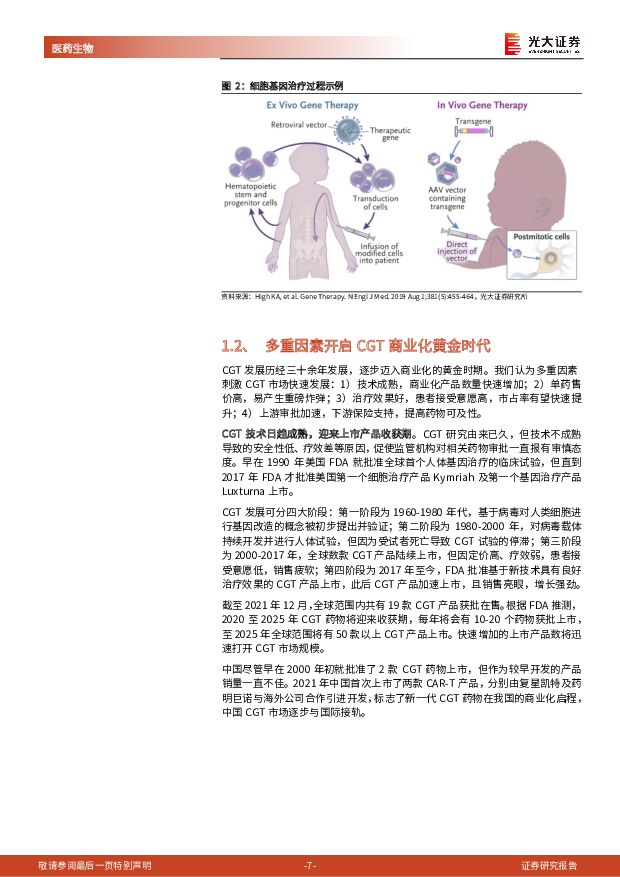

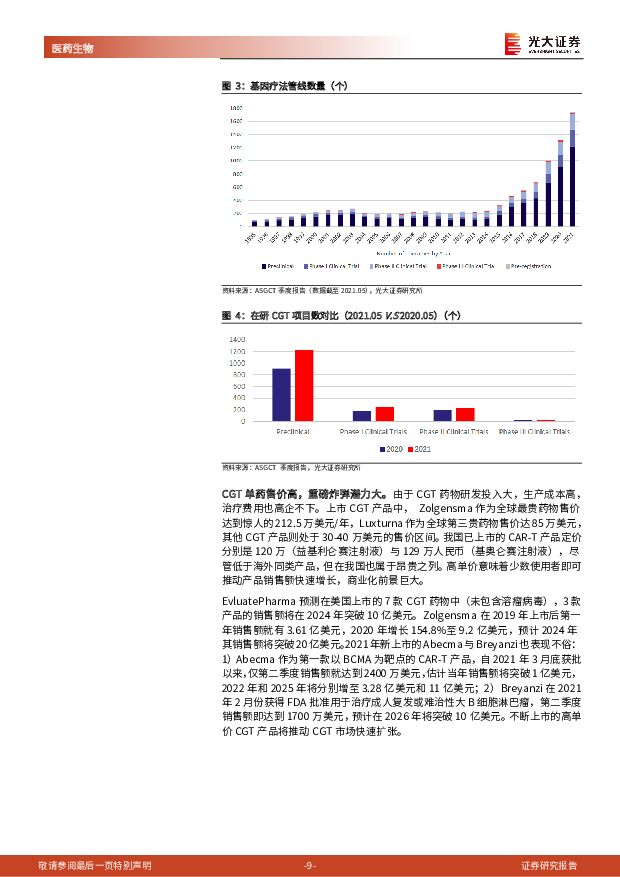

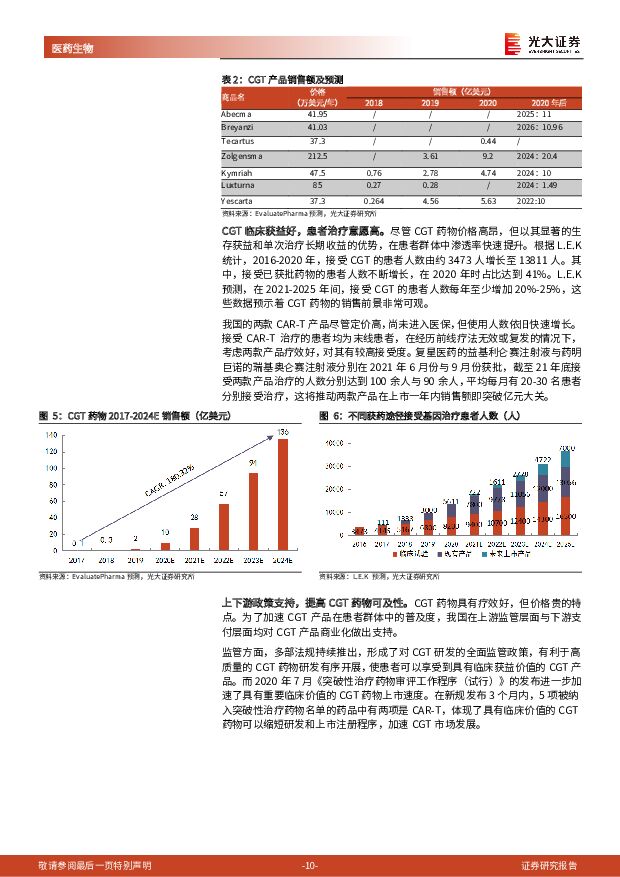

摘要:从根治愈,细胞基因治疗(CGT)开启商业化黄金时代。与传统小分子、大分子药物相比,CGT 药物靶向生物遗传信息传递的上游,理论上可以治疗一切因蛋白质异常引发的疾病。通过对基因进行修复治疗,其适应症范围广阔,并具有一针治愈、从根解决的特性。CGT 药物单价高、疗效好,且受益于上游审批加速、下游保险支持,正在进入商业化放量的黄金时代。据 FDA 预测,2020 至 2025年每年将会有 10-20 个 CGT 药物获批上市。预计 2025 年全球 CGT 市场规模突破 300 亿美元(2020-25 年 CAGR=71%),中国市场达 25.9 亿美元(2020-25年 CAGR=287%)。需求旺盛,CGT CDMO 蓄势待发。快速增加的商业化产品,以及积极旺盛的研发需求,将极大地推动 CGT CDMO 发展。CGT 产品商业化,对产能的需求将从百人级提升至千人或万人级,增加药企对 CDMO 产能的依赖。此外,CGT 临床研发管线处于快速扩张周期,CDMO 可以协助研发生产。据 ARM 报告预测,截至 2026 年,全球 CGT 临床项目数将达 3500 项(包含干细胞疗法),较 2020年翻 2 倍。受益于终端 CGT 市场的快速发展,全球 CGT CDMO 市场规模将在2025 年达到近 100 亿美元(2020-25 年 CAGR=34.9%),中国 CGT CDMO 市场规模达 107 亿元(2020-25 年 CAGR=51.5%)。制造复杂,CGT 生产外包意愿强。CGT 药物生产步骤多、难度大、成本高,生产外包率远高于小分子或大分子药物,达 65%以上。以 CAR-T 为例,其生产涉及质粒、病毒、细胞等多个步骤,每一步均涉及复杂的生产、纯化、分析等。高技术壁垒、高生产成本,导致 CGT 产能短缺,促使药企与 CDMO 企业进行合作。CDMO 专注于生产工艺开发,优化生产流程,提高药企研发效率,降低开发成本,增加药企依赖度。我们认为 CGT 技术(如通用型 CAR-T)及生产技术(病毒悬浮培养)不断革新,将快速降低药物生产成本,推动 CGT 及 CDMO 行业迅猛发展。投资建议:2021 年是中国 CGT 商业化元年,复星凯特与药明巨诺的细胞治疗产品相继获批上市,正式开启中国 CGT 药物市场。受益于终端 CGT 行业进入成长期,国内 CGT CDMO 产业得以加速,有望于 2025 年突破百亿规模。考虑 CGT企业高度依赖 CDMO 的特质,资金涌入 CGT 赛道将持续利好上游 CDMO 企业。因此,我们认为 CGT CDMO 将伴随 CGT 管线的持续推进而迅速成长,看好提前布局产能并已搭建核心技术平台的 CDMO 公司,重点推荐药明康德、康龙化成、博腾股份,建议关注金斯瑞生物科技、和元生物。风险分析:CGT 药物在国内市场接受度不及预期、CGT 相关融资热度下降、CGTCDMO 产能建设不及预期的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

附下载")

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

10小时前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

10小时前020积分

-

智翔金泰 公司首次覆盖报告:聚焦抗体药物研发,单品IL-17A单抗预计即将获批 开源证券 2024-04-18(48页) 附下载

智翔金泰(688443)智翔金泰:聚焦抗体药物技术研发,深耕自免、抗感染与肿瘤三大疾病领域智翔金泰是...

6.12 MB共48页中文简体

10小时前018积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

10小时前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

10小时前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

10小时前018积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

10小时前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

10小时前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

10小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

10小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

10小时前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

10小时前018积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

10小时前018积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

10小时前018积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前220积分

-

医药行业周报:罗氏双特异性抗体3期临床达到主要终点 太平洋 2024-04-17(3页) 附下载

报告摘要市场表现:2024年4月16日,医药板块涨跌幅-2.56%,跑输沪深300指数1.49pct...

373.11 KB共3页中文简体

1天前220积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

附下载")

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

附下载")

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

1天前418积分

-

新药周观点:AACR 2024闭幕,国产ADC药物方兴未艾 国投证券 2024-04-14(14页) 附下载

本周新药行情回顾:2024年4月8日-2024年4月12日,新药板块涨幅前5企业:华领医药(20.7...

1.08 MB共14页中文简体

2天前220积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

附下载")

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

2天前220积分