金融市场分析周报:各类稳增长政策下,债市表现弱势中航证券2022-02-22.pdf

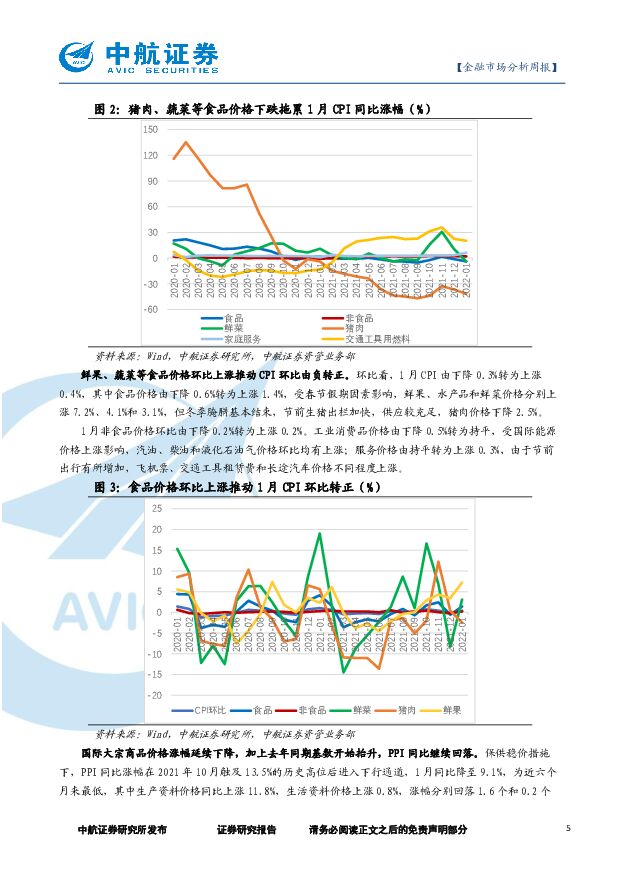

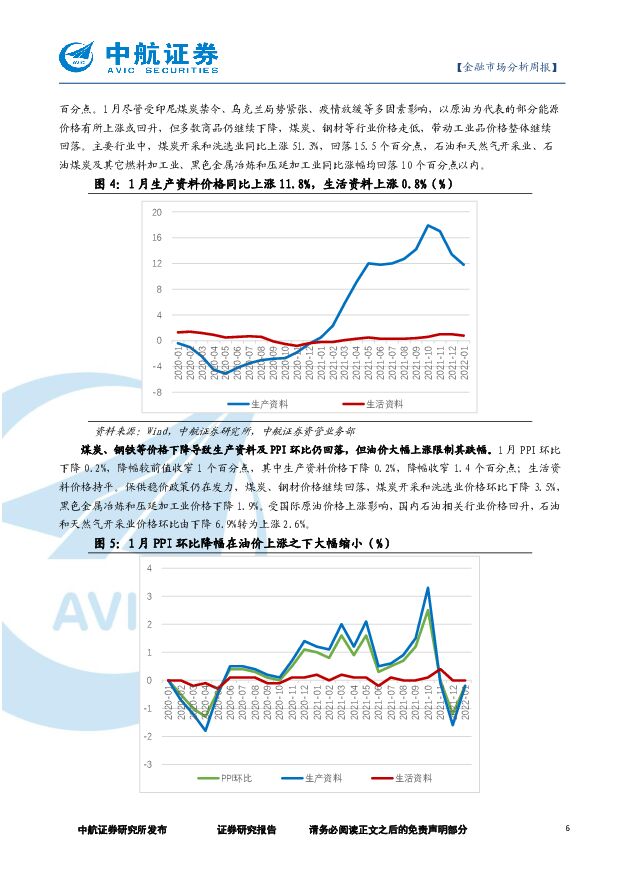

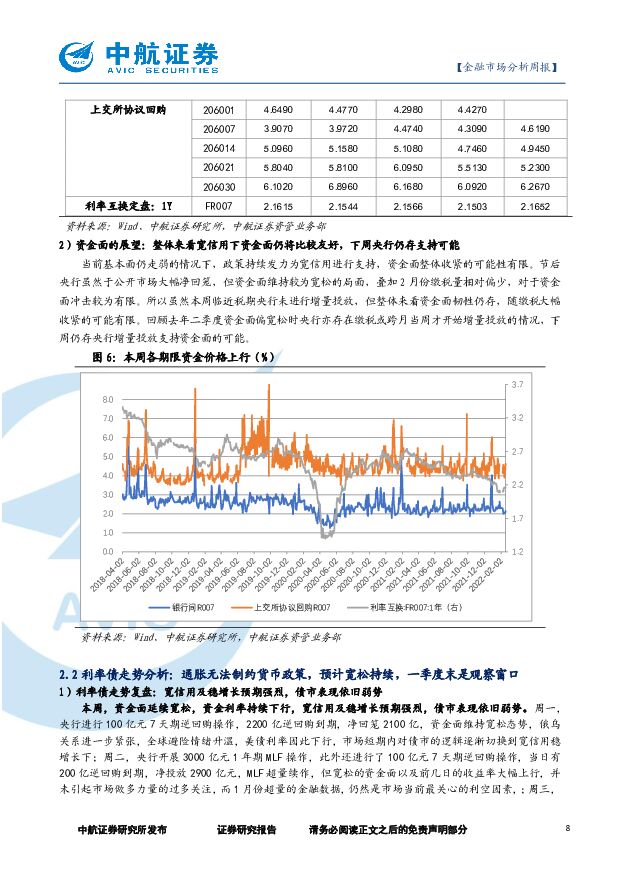

摘要:经济数据:CPI/PPI:内需整体疲软下,1月CPI和PPI同比涨幅均大幅回落。猪肉、蔬菜等主要食品价格下降,带动CPI同比涨幅回落至1%以内,同时煤炭、钢铁等大宗商品价格走低以及同期基数抬升,导致1月PPI同比涨幅回落至10%以内。CPI、PPI同比涨幅的回落,主因在于内需整体不振,后续看,权重较大的猪肉价格已接近历史底部,反弹可能性大,加上需求修复,预计CPI仍将温和向上;保供稳价政策持续发力,主要大宗商品价格继续下降,叠加基数不断抬升,预计PPI延续回落态势。资金面分析:临近税期,本周央行公开市场净回笼1500亿元,资金价格上行;整体来看宽信用下资金面仍将比较友好。本周央行公开市场共进行了500亿元逆回购和3000亿元MLF操作,本周央行公开市场累计有3000亿元逆回购和2000亿元MLF到期,因此本周央行公开市场全口径净回笼1500亿元。税期临近,央行公开市场净回笼,资金价格上行。当前基本面仍走弱的情况下,政策持续发力为宽信用进行支持,资金面整体收紧的可能性有限。虽然本周临近税期央行未进行增量投放,但整体来看资金面韧性仍存。利率债:在货币政策转向以前,债市不存在系统性风险,但是在稳增长及宽信用的曲折兑现过程中长端利率的波动也随之加大。在基本面走弱情况下,政策持续加码是大的方向,直至信用持续回升拉动经济企稳位置。而在当前信用走势依然不太确定情况下,利率大幅上行的可能性不大,但考虑到宽信用政策依然在连续出台,近期财政部与发改委频频发声,“尽快”“尽早”“超前”“靠前”“增加”等词汇多次出现,一季度各类稳增长的政策和力度都在不断加大,因而利率回升风险并不能排除,债市转入震荡状态。可转债:权益市场震荡小幅上涨,可转债市场逆权益市场下跌,关注稳增长主题、高景气的超跌板块、年报行情等。本周权益市场震荡小幅上涨,可转债市场逆权益市场下跌,超九成转债录得下跌行情。短期来看,预计调整还在继续,仍然建议投资者控制仓位、减少回撤、静待时机,关注稳增长主题、高景气的超跌板块、年报行情等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

军工电子月报:穿越低谷,破局而立 中航证券 2024-06-20(38页) 附下载

附下载")

【内容摘要】一、军工电子行情回顾:4月份,中航证券军工电子指数(-3.73%),军工(申万)指数(-...

10.44 MB共38页中文简体

3小时前6020积分

-

电子行业周报:Apple Intelligence重磅发布,开启端侧AI新纪元 中航证券 2024-06-20(15页) 附下载

报告摘要行情回顾:本周电子(申万)板块指数周涨跌幅为4.67%,在申万一级行业涨跌幅中排名第2。电子...

3.26 MB共15页中文简体

3小时前58220积分

-

非银金融行业深度:2024陆家嘴论坛要点深度解读-拥抱新质生产力,推动金融高质量发展 东海证券 2024-06-20(23页) 附下载

投资要点:事件:2024陆家嘴论坛于6月19日在上海召开,本次会议主题为“以金融高质量发展推动世界经...

1.32 MB共23页中文简体

3小时前34120积分

-

非银行金融行业跟踪:融券&转融券规模下降后对权益市场波动影响减弱,投资者信心有望持续修复 东兴证券 2024-06-20(7页) 附下载

证 券:6月10日至6月14日一周市场日均成交额环比减少约170亿至0.75万亿;两融余额(6月14...

628.24 KB共7页中文简体

3小时前83020积分

-

非银行金融行业研究:“科八条”点评:科创板投资、并购吸引力提升,券商跟投、投行业务受益 国金证券 2024-06-20(3页) 附下载

事件6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(简称“科八条...

547.26 KB共3页中文简体

3小时前43020积分

-

金融市场分析周报 中航证券 2024-06-20(16页) 附下载

【内容摘要】CPI/PPI:内需疲软继续拖累商品价格,食品价格同比降幅有所收窄,非食品价格增速回落,...

3.96 MB共16页中文简体

3小时前46610积分

-

非银金融行业2024年5月上市险企保费点评:寿险增速平稳向好,财险单月迅速回暖 华福证券 2024-06-19(3页) 附下载

附下载")

投资要点:上市险企披露24年5月保费收入,寿险增速平稳向好,财险单月迅速回暖。人身险方面,24年5月...

746.59 KB共3页中文简体

1天前84420积分

-

银行业5月金融数据点评:企业活期存款下降,信贷结构待改善 财信证券 2024-06-19(7页) 附下载

附下载")

投资要点:央行发布5月金融统计数据报告。人民币贷款余额248.73万亿元,同比增长9.3%。5月份人...

622.44 KB共7页中文简体

1天前12620积分

-

养老金融行业双周报:美国自动IRA再扩容,ESG联盟被指涉嫌垄断 平安证券 2024-06-18(9页) 附下载

附下载")

本期重点:美国自动IRA再扩容,美众议院抨击ESG组织为卡特尔6月中上旬,全球养老金领域共有两项重点...

984.91 KB共9页中文简体

2天前39220积分

-

银行2024年5月金融数据点评:政府债发力,叫停“手工补息”影响仍存 中国银河 2024-06-18(4页) 附下载

附下载")

核心观点:事件:央行公布了2024年5月金融数据。新增社融较4月底部回暖:5月新增社融2.06万亿元...

497.83 KB共4页中文简体

2天前50920积分

-

金融:从低估值高股息到低估值高贝塔 东吴证券 2024-06-18(25页) 附下载

附下载")

低估值高股息仍然是重要的配置方向。1)“资产荒”压力下,绝对收益资金仍有望增配高股息资产。当前长短端...

1.02 MB共25页中文简体

2天前7920积分

-

非银金融:基金互认制度优化,两地互联互通推动金融高水平开放 五矿证券 2024-06-18(8页) 附下载

附下载")

事件描述2024年6月14日,证监会就《香港互认基金管理规定(修订草案征求意见稿)》公开征求意见。事...

764.43 KB共8页中文简体

2天前86620积分

-

5月金融数据点评:社融的“变”与“不变” 太平洋 2024-06-18(15页) 附下载

附下载")

5月社会融资规模新增2.07万亿元,市场预期新增2.13万亿元,前值减少720亿元。5月人民币贷款新...

928.69 KB共15页中文简体

2天前54415积分

-

美债策略周报 浙商国际金融控股 2024-06-18(23页) 附下载

附下载")

美债市场表现回顾:本周美债收益率维持下行趋势,周二10年期美债拍卖结果优于预期,5月CPI环比低于预...

4.22 MB共23页中文简体

2天前72410积分

-

策略专题:经济金融高频数据周报 财信证券 2024-06-18(21页) 附下载

附下载")

投资要点全球经济及通胀:经济增速走高,通胀水平下降。全球经济增速有所上行, 2024 年 06 月 ...

1.14 MB共21页中文简体

2天前48610积分

-

军工行业周报:年中指数调仓影响有限,C919商业载客飞行满一周年 中航证券 2024-06-17(24页) 附下载

附下载")

核心观点本周,国防军工(申万)指数(0.72%),行业(申万)排名(7/31)军工板块(申万)成交额...

7.35 MB共24页中文简体

3天前61220积分

-

农业周观点: 养猪利润爬坡,高度和持续性皆可驱动 中航证券 2024-06-17(13页) 附下载

附下载")

本周行情申万农林牧渔行业(-2.99%),申万行业排名(30/31);上证指数(-0.61%),沪深...

3.6 MB共13页中文简体

3天前96120积分

-

农业周观点: 养猪利润爬坡,高度和持续性皆可驱动 中航证券 2024-06-17(13页) 附下载

附下载")

本周行情申万农林牧渔行业(-2.99%),申万行业排名(30/31);上证指数(-0.61%),沪深...

3.6 MB共13页中文简体

3天前18320积分

-

银行:5月金融数据:抑空转与弱需求相交织 国投证券 2024-06-16(6页) 附下载

附下载")

事件:人民银行披露5月金融数据,5月新增信贷9500亿元,同比减少4100亿元;新增社融20700亿...

670.04 KB共6页中文简体

3天前45720积分

-

银行行业5月社融金融数据点评:信贷需求仍较弱,政府债发力社融增速回升东兴证券2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

515.43 KB共6页中文简体

3天前64120积分