电力能源行业周报(2022年第5期):海上风电装机超预期,新旧造车势力交付皆高增长英大证券2022-02-09.pdf

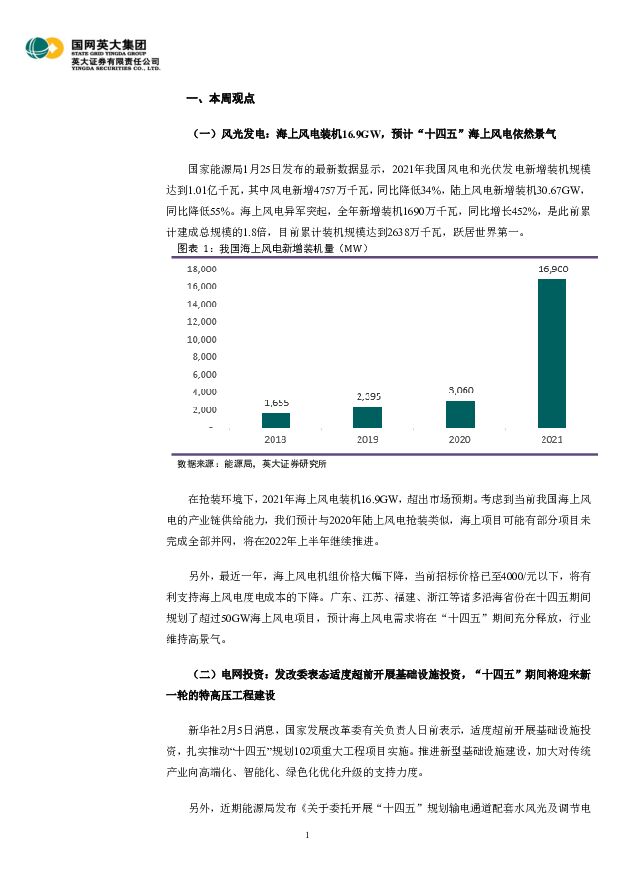

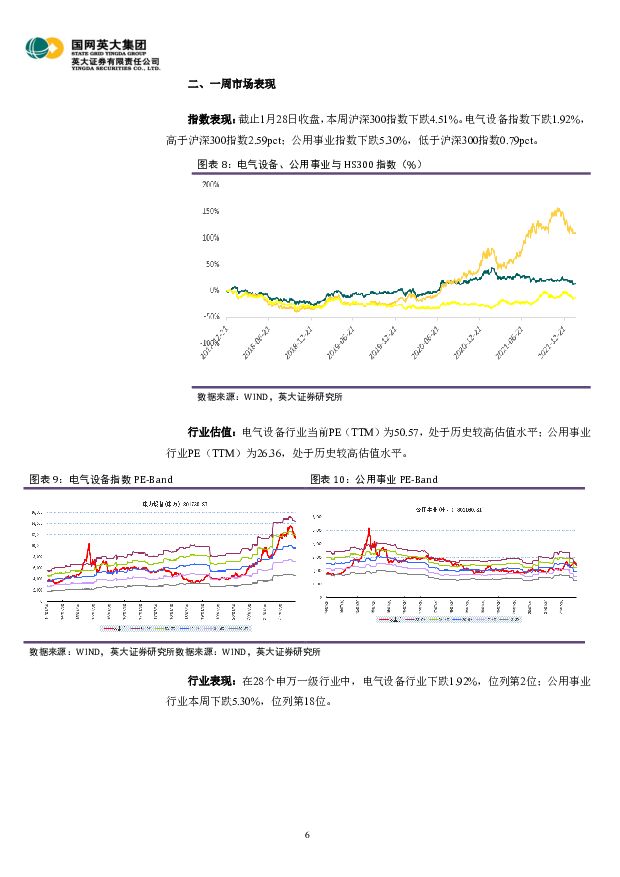

摘要:行业视点:风光发电:海上风电装机16.9GW,预计“十四五”海上风电依然景气。在抢装环境下,2021年海上风电装机16.9GW,超出市场预期。考虑到当前我国海上风电的产业链供给能力,我们预计与2020年陆上风电抢装类似,海上项目可能有部分项目未完成全部并网,将在2022年上半年继续推进。另外,最近一年,海上风电机组价格大幅下降,当前招标价格已至4000/元以下,将有利支持海上风电度电成本的下降。广东、江苏、福建、浙江等诸多沿海省份在十四五期间规划了超过50GW海上风电项目,预计海上风电需求将在“十四五”期间充分释放,行业维持高景气。电网投资:发改委表态适度超前开展基础设施投资,“十四五”期间将迎来新一轮的特高压工程建设。新华社2月5日消息,国家发展改革委有关负责人日前表示,适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施。推进新型基础设施建设,加大对传统产业向高端化、智能化、绿色化优化升级的支持力度。特高压能有效支撑清洁能源大范围优化配置,助力碳达峰、碳中和目标实现。预计我国“十四五”期间将进行新一轮的特高压工程建设。关注特高压产业链许继电气、思源电气、特变电工、平高电气等上市公司。新能源车:2022年新能源车仍处高速增长期,新旧造车势力交付皆高增长。2021年新能源累计产销量均超过350万辆,分别为354.5万辆和352.1万辆,同比均增长1.6倍,我们预计2022年新能源车仍处高速增长期,2022年新能源汽车年销量将达到550万辆,2022年新能源汽车行业竞争将进入白热化,从企业竞争来看,目前国内新能源汽车市场已经形成“两超多强,新势力在崛起”的格局。比亚迪和造车新势力在1月份销量持续向好,我们认为新能源汽车具有科技消费属性其估值将具备科技和消费双重逻辑,可以得到更高的估值;智能电动化的推进或重塑市场竞争格局;传统车企在2022年的新车型布局上追求品牌向上,布局高端智能电动;传统车企纯电动车子品牌筹备逐步完善,新能源车子品牌有望通过分拆上市,实现品牌力与估值体系重构。建议优先关注转型力度大的传统车企,上汽、广汽、长城等传统车企。行业重要信息:美国宣布光伏进口关税延长4年,起征点从2.5GW提升至5GW。2月4日(美当地时间),白宫宣布将保护性关税的起征点从进口2.5GW提升至5GW,同时加入了邻国加拿大和墨西哥的免税供应途径。新的光伏进口关税政策将在2月7日起生效。一周市场表现:行业表现:在28个申万一级行业中,电气设备行业下跌1.92%,位列第2位;公用事业行业本周下跌5.30%,位列第18位。子板块表现:子板块中风电零部件、锂电池、线缆部件及其他涨幅位列前三位,分别为11.91%、1.65%、0.05%;蓄电池及其他电池、其他电源设备Ⅲ、电能综合服务涨幅位列后三位,分别为-7.49%、-7.66%、-9.30%。个股涨幅情况:子板块中风电零部件、锂电池、线缆部件及其他涨幅位列前三位,分别为11.91%、1.65%、0.05%;蓄电池及其他电池、其他电源设备Ⅲ、电能综合服务涨幅位列后三位,分别为-7.49%、-7.66%、-9.30%。风险提示:宏观经济变化、行业政策不及预期、市场竞争超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

附下载")

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

5小时前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

5小时前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

5小时前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

5小时前018积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

5小时前018积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

5小时前018积分

-

海兴电力 2023年年报点评:海外市场强势增长,软件与解决方案放量 上海证券 2024-04-18(4页) 附下载

海兴电力(603556)投资摘要公司2023年归母净利润9.82亿元,业绩超预期4月15日,公司发布...

742.67 KB共4页中文简体

5小时前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

5小时前018积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

2天前120积分

-

电新行业双周报2024年第8期总第30期:三部门组织开展“千乡万村驭风行动”风电行业再迎利好消息 长城国瑞证券 2024-04-16(19页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为1.37%,跑赢沪深300指数0.37Pct。电力设备申万二...

3.89 MB共19页中文简体

2天前220积分

-

电力设备行业跟踪周报:锂电Q2拐点确立,电网设备业绩亮眼 东吴证券 2024-04-15(45页) 附下载

投资要点电气设备6510点,下跌3.67%,表现弱于大盘。发电及电网涨3.16%,核电跌1.3%,新...

3.97 MB共45页中文简体

2天前020积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

2天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

公用事业及环保产业行业研究周报:从云南电力供需格局看电解铝复工为何不及预期 国金证券 2024-04-16(18页) 附下载

行情回顾:本周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%。公用事业板块上涨2...

1.32 MB共18页中文简体

2天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

2天前220积分

-

电力设备行业周报:储能新品密集发布,新技术有望带来格局优化 华安证券 2024-04-15(30页) 附下载

附下载")

主要观点:电动车:3月国内新能源车销量同环比提升,4月销量或有超预期可能,板块景气度有望持续。3月国...

2.05 MB共30页中文简体

2天前220积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

2天前220积分

-

电力设备及新能源行业周报:智己固态电池上车,欧盟对中国风机展开反补贴调查 中国银河 2024-04-15(27页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为-2.58%;创业板指数涨幅为-4.21%;电新指数本周...

1.26 MB共27页中文简体

2天前220积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共页中文简体

2天前020积分