食品饮料行业:餐饮产业链系列报告:春节终端动销平稳,把握需求复苏机会中国银河2022-02-09.pdf

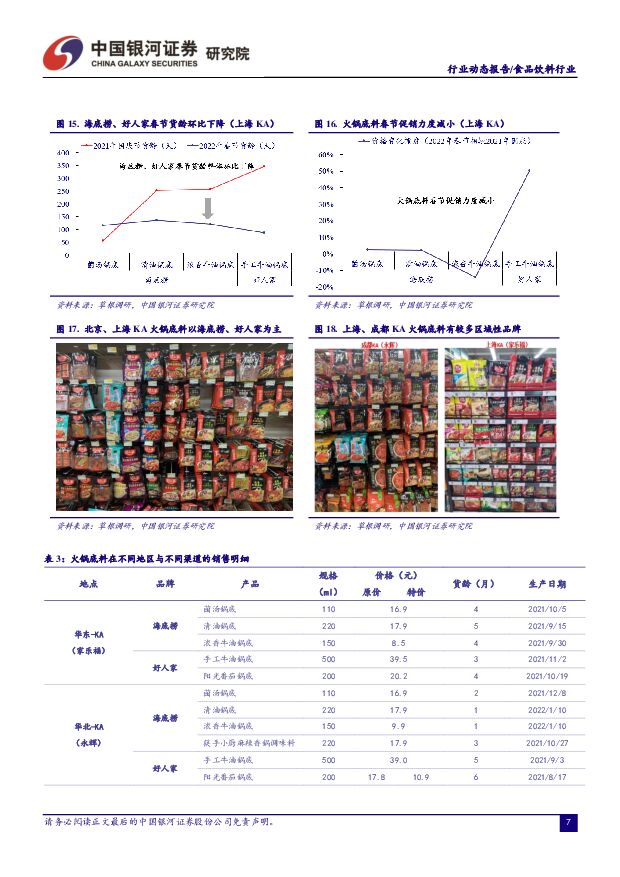

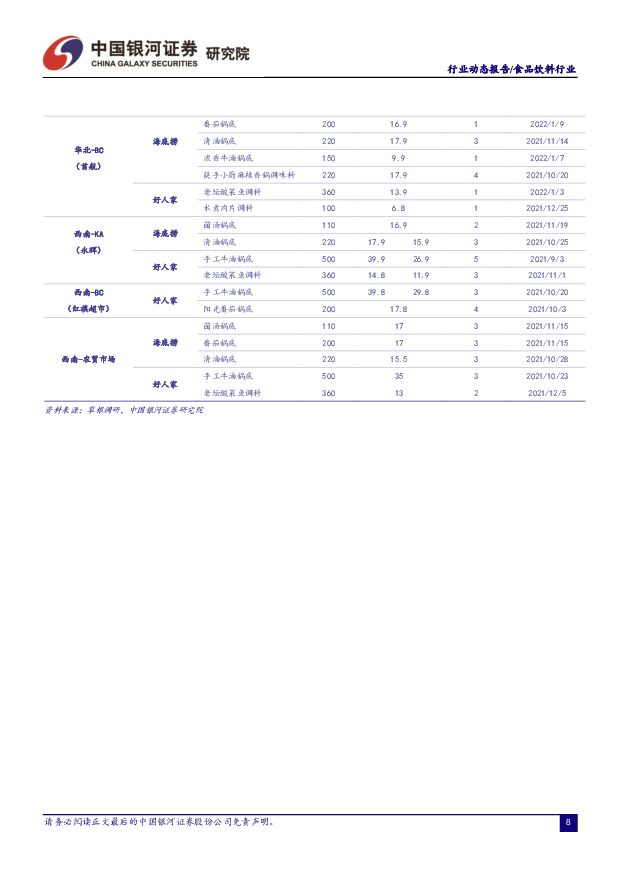

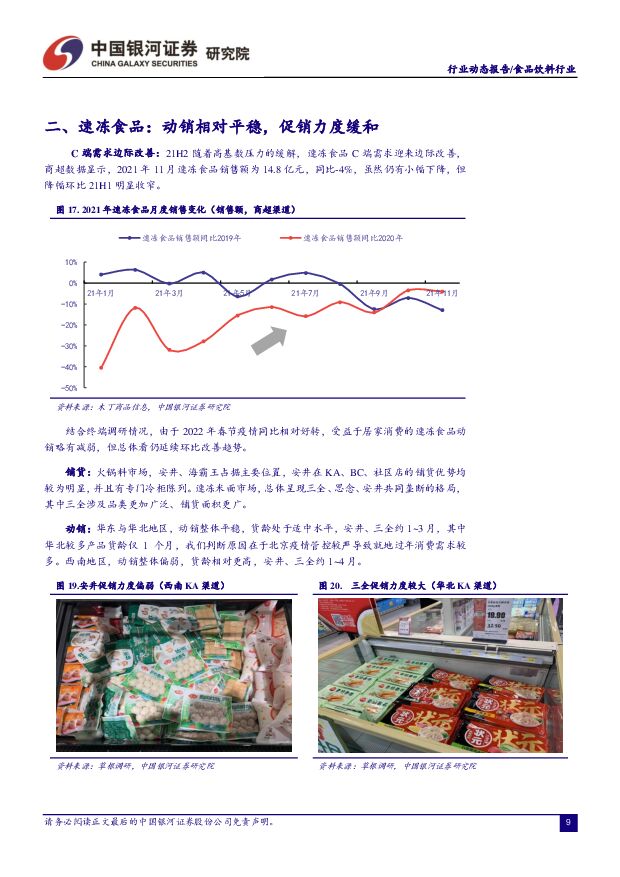

摘要:核心观点:调味品:动销延续改善,行业拐点将至。总体看,春节需求延续边际改善趋势,行业处于底部回暖区间。受益于宏观需求回暖+提价备货刺激,我们预计春节前调味品渠道有望实现较高双位数增长,但22Q1 上市公司报表端收入增速或相对平稳;从终端来看,行业动销持续改善,一方面整体货龄环比下降,但提价与备货推动海天货龄略微走高;另一方面促销力度适中,海天通过促销动作配合提价成功传导至 KA 终端,厨邦提价尚未传导完成。展望后市,乐观看待 22Q2之后行业迎来基本面拐点,主要得益于:1)疫情逐渐可控,零售&餐饮需求渐进式复苏;2)22H2 包材、大豆价格或逐步回落,成本端压力有望逐渐缓解;3)提价对业绩弹性的贡献有望逐季兑现。速冻食品:动销相对平稳,促销力度缓和。21H2 随着高基数压力的缓解,速冻食品 C 端需求迎来边际改善,商超数据显示,2021 年11 月速冻食品销售额同比-4%,降幅较 21H1 明显收窄。结合终端情况,2022 年春节由于疫情较去年相对好转,受益于居家消费的速冻食品动销略有减弱,但总体仍延续改善趋势。华东与华北地区,动销整体平稳,货龄处于适中水平,安井、三全约 1~3 个月,其中华北较多产品货龄仅 1 个月,我们判断原因在于北京疫情管控较严导致就地过年消费需求较多。西南地区,动销整体偏弱,货龄相对更高,安井、三全约 1~4 个月,有较多促销打折活动。预制菜:疫情叠加春节旺季,催化 C 端需求旺盛。整体来看,2022年春节预制菜 C 端消费呈现二大特征:区域分化(华东>其他地区),渠道分化(线上>线下)。线上&新零售渠道繁荣,成为预制菜率先切入 C 端市场的入口,淘宝、京东生鲜、叮咚买菜等平台今年春节前预制菜实现高双位数增长。线下渠道动销相对平稳,华东地区较华北、西南更为成熟,整体铺货面积有限,品类&品牌均较少,尚未出现全国化的大单品。华东市场相对成熟,有多个区域性品牌,并且菜式较为多样(川菜+淮扬菜+粤菜),但动销情况较为平稳,部分产品货龄偏高,接近 8 个月。华北与西南处于导入期,调研发现 KA、连锁超市均只有 2~3 个品牌,并且菜式较为单一,动销好于华东地区,货龄大致在 2~5 个月。投资建议:短期来看,我们认为以调味品为代表的餐饮产业链已基本完成筑底过程,随着终端需求持续复苏+成本压力有望逐渐回落+提价逐渐传导落地,行业有望在 22Q2 之后迎来真正的基本面拐点,实现戴维斯双击。长期来看,随着租金与人力成本不断提升,叠加人口结构变化的因素,复合调味品、速冻食品、预制菜享有广阔的成长空间,目前已经布局的企业将具备先发优势。建议关注海天味业(603288)、中炬高新(600872)、恒顺醋业(600305)、天味食品(603317)、安井食品(603345)。风险提示:需求复苏不及预期;成本涨幅超预期;食品安全事件。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

2小时前25320积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

2小时前70820积分

-

通信行业行业周报:运营商首季业绩稳步升,5G RedCap商用加速行 中国银河 2024-04-29(44页) 附下载

核心观点(2024年4月22日-2024年4月28日):一周通信板块指数上涨,行业应用、数据中心铜线...

1.43 MB共44页中文简体

2小时前11220积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2小时前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

2小时前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

2小时前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2小时前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

2小时前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

2小时前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

2小时前36820积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

2小时前62620积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

2小时前28720积分

-

2022年11月ChatGPT至今人工智能大事摘要:第四轮工业革命浪潮下:全球人工智能大事记 中国银河 2024-04-29(21页) 附下载

我们正在进入第四次工业革命—智能化革命,ChatGPT开启AI技术革命,催化美股科技跑赢大盘:202...

1.73 MB共21页中文简体

2小时前65120积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

2小时前36920积分

-

4月行业动态报告:Q2猪价或趋势向好,关注养殖产业链机会 中国银河 2024-04-29(22页) 附下载

核心观点:3月CPI同比+0.1%,猪肉价格小幅下行。24年3月我国CPI同比+0.1%,其中食品项...

1023.2 KB共22页中文简体

2小时前17020积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

2小时前7720积分

-

中国石化 Q1业绩符合预期,静待下游业务改善 推荐 中国银河 2024-04-29(4页) 附下载

中国石化(600028)核心观点:事件公司发布2024年一季度报告,一季度实现营业收入7899.67...

396.04 KB共4页中文简体

2小时前41918积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

2小时前70718积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

2小时前79518积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

2小时前59118积分