医药行业周报:“十四五”规划,医药创新质变浙商证券2022-02-07.pdf

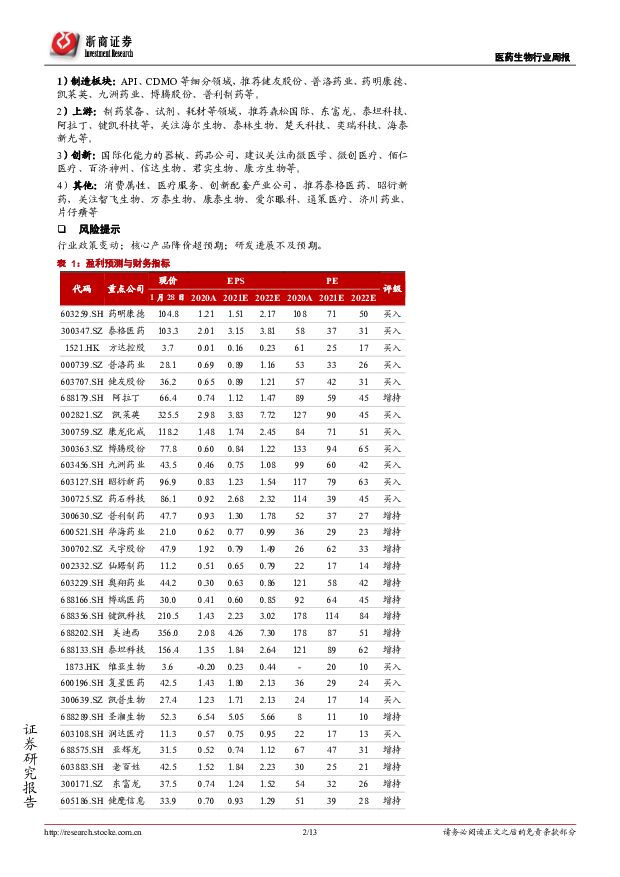

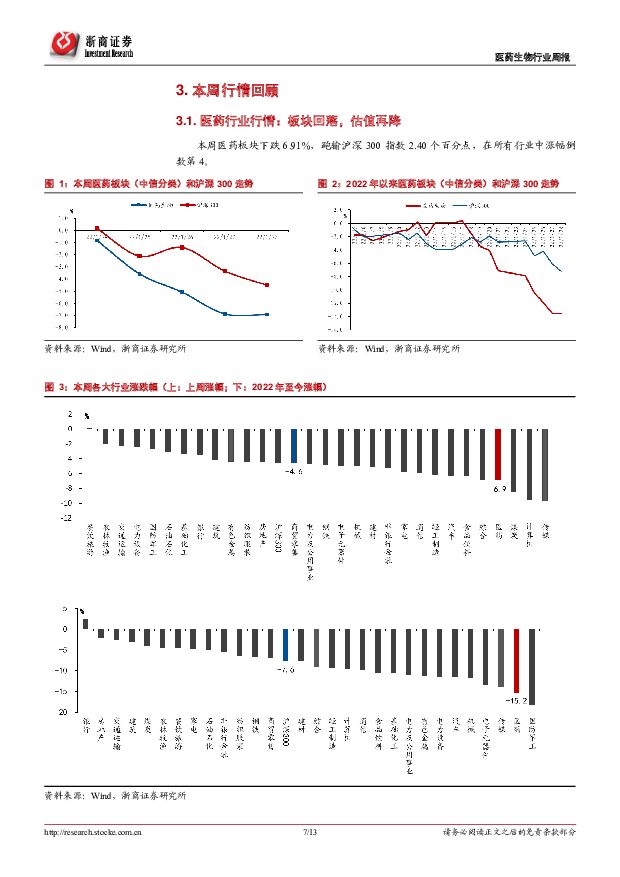

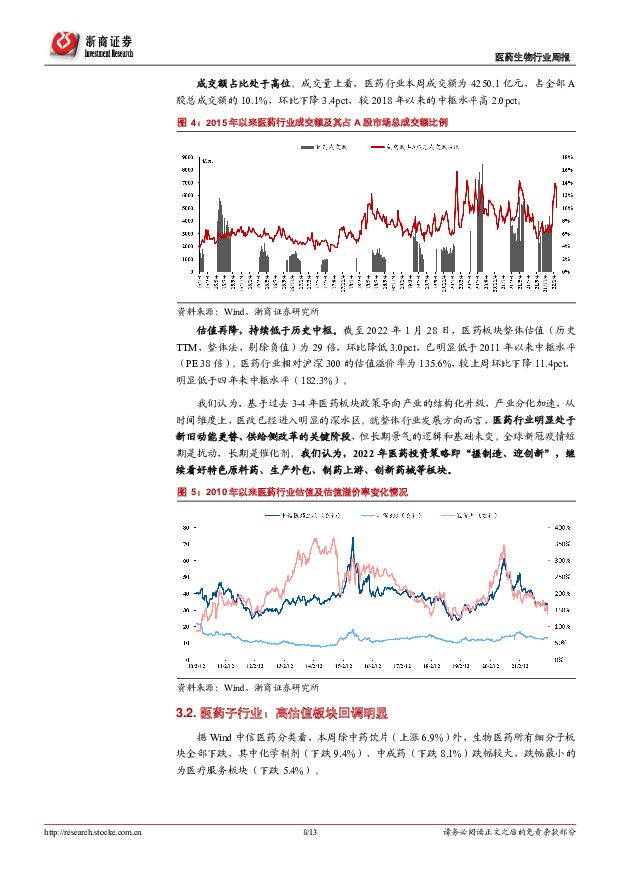

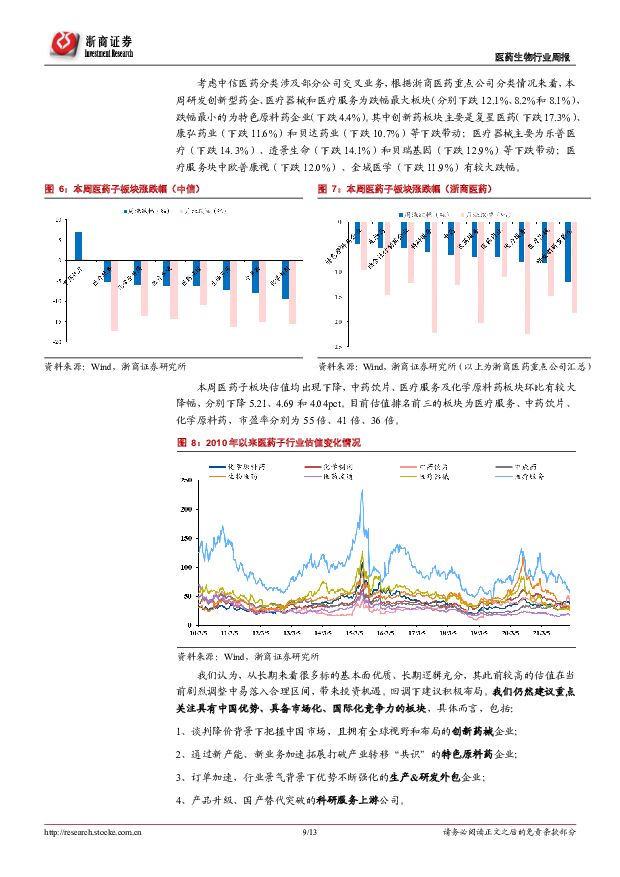

摘要:本周思考:“十四五”规划发布,创新制造升级2022年1月30日,工业和信息化部、发展改革委、科技部、商务部、卫生健康委、应急管理部、国家医保局、国家药监局、国家中医药管理局等九部门联合发布了《“十四五”医药工业发展规划》,提出了未来5年行业的发展目标和15年远景目标。我们认为,《“十四五”医药工业规划》是对医药行业的重大利好文件,在“十三五”文件的基础上,进一步强调了医药工业远高于GDP的发展目标(8%),同时从创新、制造、信息化、国际化等方面对医药行业提出了全面的规划和指导。创新更加强调国际化且是主流市场、制造更强调全球供应链、共性技术支撑,同时也对四个细分子行业(化学药、中药、生物药、医疗器械)的创新、关键技术提出了具体发展方向,我们再次强调在2022年年度策略中提出的“握制造、迎创新”主线。本周表现:回调明显,上涨在即本周(2022.1.24-28)医药板块下跌6.91%,跑输沪深300指数2.40个百分点,在所有行业中涨幅倒数第4。成交量上看,医药行业本周成交额为4250.1亿元,占全部A股总成交额的10.1%,环比下降3.4pct,较2018年以来的中枢水平高2.0pct。截至2022年1月28日,医药板块整体估值(历史TTM,整体法,剔除负值)为29倍,环比降低3.0pct,已明显低于2011年以来中枢水平(PE38倍)。医药行业相对沪深300的估值溢价率为135.6%,较上周环比下降11.4pct,明显低于四年来中枢水平(182.3%)。据Wind中信医药分类看,本周除中药饮片(上涨6.9%)外,生物医药所有细分子板块全部下跌,其中化学制剂(下跌9.4%)、中成药(下跌8.1%)跌幅较大,跌幅最小的为医疗服务板块(下跌5.4%)。考虑中信医药分类涉及部分公司交叉业务,根据浙商医药重点公司分类情况来看,本周研发创新型药企、医疗器械和医疗服务为跌幅最大板块(分别下跌12.1%、8.2%和8.1%),跌幅最小的为特色原料药企业(下跌4.4%)。其中创新药板块主要是复星医药(下跌17.3%)、康弘药业(下跌11.6%)和贝达药业(下跌10.7%)等下跌带动;医疗器械主要为乐普医疗(下跌14.3%)、透景生命(下跌14.1%)和贝瑞基因(下跌12.9%)等下跌带动;医疗服务块中欧普康视(下跌12.0%)、金域医学(下跌11.9%)有较大跌幅。2022年医药投资策略:握制造、迎创新我们建议投资者打破“核心资产”和“板块观念”,才能够产业链思维看待上游、制造环节的投资机会,创新药械在过渡期内持续优胜劣汰,我们认为2022年医药应当坚持“握制造、迎创新”的投资策略。具体而言,建议关注:1)制造板块:API、CDMO等细分领域,推荐健友股份、普洛药业、药明康德、凯莱英、九洲药业、博腾股份、普利制药等。2)上游:制药装备、试剂、耗材等领域,推荐森松国际、东富龙、泰坦科技、阿拉丁、键凯科技等,关注海尔生物、泰林生物、楚天科技、奕瑞科技、海泰新光等。3)创新:国际化能力的器械、药品公司,建议关注南微医学、微创医疗、佰仁医疗、百济神州、信达生物、君实生物、康方生物等。4)其他:消费属性、医疗服务、创新配套产业公司,推荐泰格医药、昭衍新药,关注智飞生物、万泰生物、康泰生物、爱尔眼科、通策医疗、济川药业、片仔癀等风险提示行业政策变动;核心产品降价超预期;研发进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

附下载")

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

3天前020积分

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

3天前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

附下载")

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

3天前020积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

3天前220积分

-

恒瑞医药 迈入新一轮新药兑现期,国际化持续提速 华源证券 2024-04-25(17页) 附下载

恒瑞医药(600276)投资要点:国内医药龙头药企,迎全面创新转型新周期。恒瑞医药创立于1970年,...

2.33 MB共17页中文简体

3天前018积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

3天前218积分

-

百洋医药 持续聚焦核心业务,品牌运营驱动业绩快速增长 国投证券 2024-04-25(6页) 附下载

百洋医药(301015)事件:公司发布2023年年报及2024年一季报,利润端实现快速增长。2023...

1.01 MB共6页中文简体

3天前018积分

-

恒瑞医药 业绩平稳增长,研发稳步推进 中航证券 2024-04-25(4页) 附下载

恒瑞医药(600276)2023年报和2024年一李报2023年,公司实现营业收入228.20亿元,...

551.12 KB共4页中文简体

3天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

3天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

3天前018积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

3天前010积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

4天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

4天前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

4天前220积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

附下载")

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

4天前220积分

-

百诚医药 公司信息更新报告:业绩强劲增长,持续推进CRO+CDMO一体化布局 开源证券 2024-04-24(4页) 附下载

附下载")

百诚医药(301096)业绩增长强劲,新签订单金额稳健增长2023年,公司实现营收10.17亿元(同...

830.13 KB共4页中文简体

4天前618积分

-

百诚医药 公司信息更新报告:业绩强劲增长,持续推进CRO+CDMO一体化布局 开源证券 2024-04-24(4页) 附下载

百诚医药(301096)业绩增长强劲,新签订单金额稳健增长2023年,公司实现营收10.17亿元(同...

830.13 KB共4页中文简体

4天前518积分

-

百诚医药 业绩维持高速增长,自研转化成果不断展现 太平洋 2024-04-24(4页) 附下载

附下载")

百诚医药(301096)事件:4月22日,公司发布2023年年报及2024年一季报,2023年全年及...

600.07 KB共4页中文简体

4天前718积分

-

恒瑞医药 2023年报和2024一季报点评:创新药收入占比持续增加,国际化进程稳步推进 东吴证券 2024-04-24(3页) 附下载

附下载")

恒瑞医药(600276)投资要点事件:公司发布2023年报,2023年实现营收228.20亿元(+7...

511.43 KB共3页中文简体

4天前218积分