半导体零部件深度报告:高度依赖进口,核心零部件进入投资元年中银证券2022-01-25.pdf

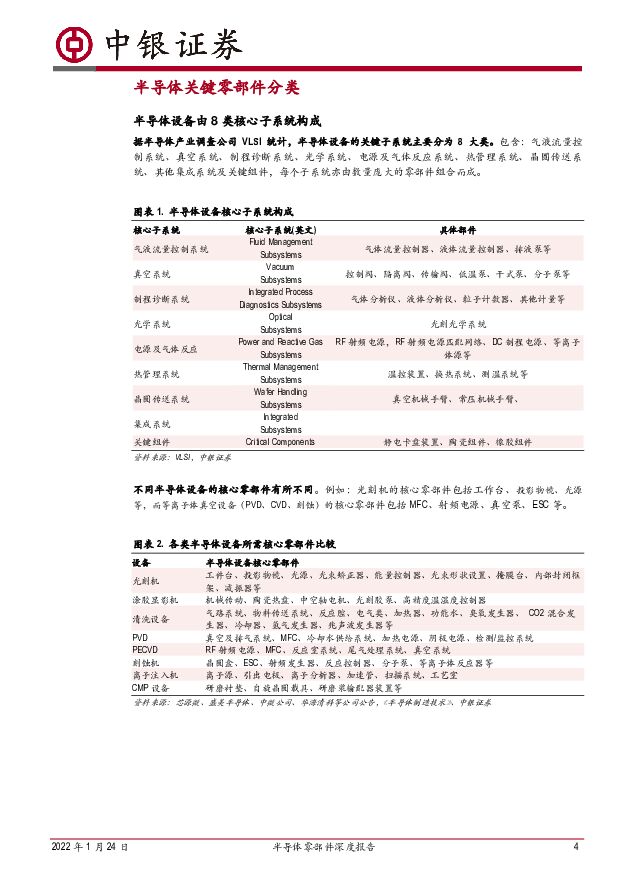

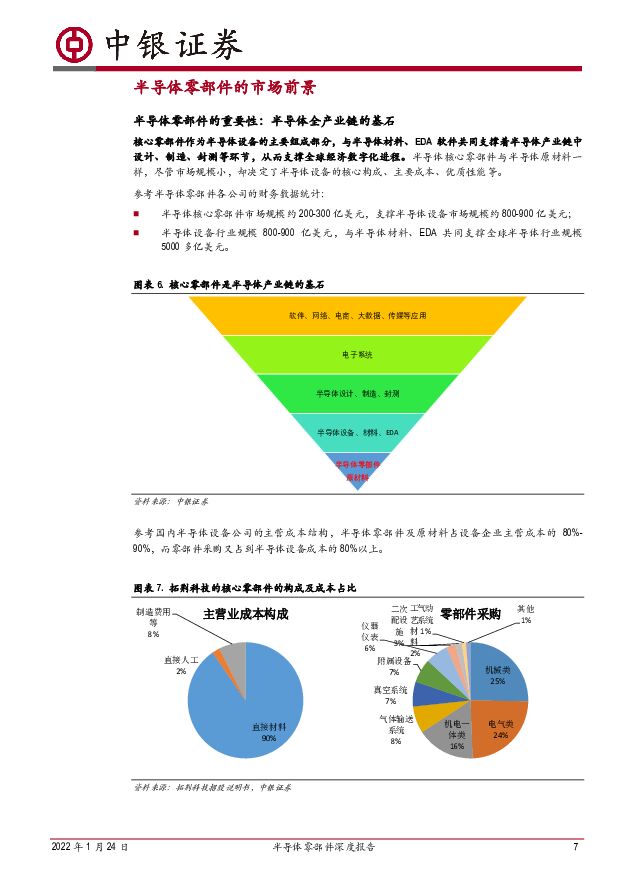

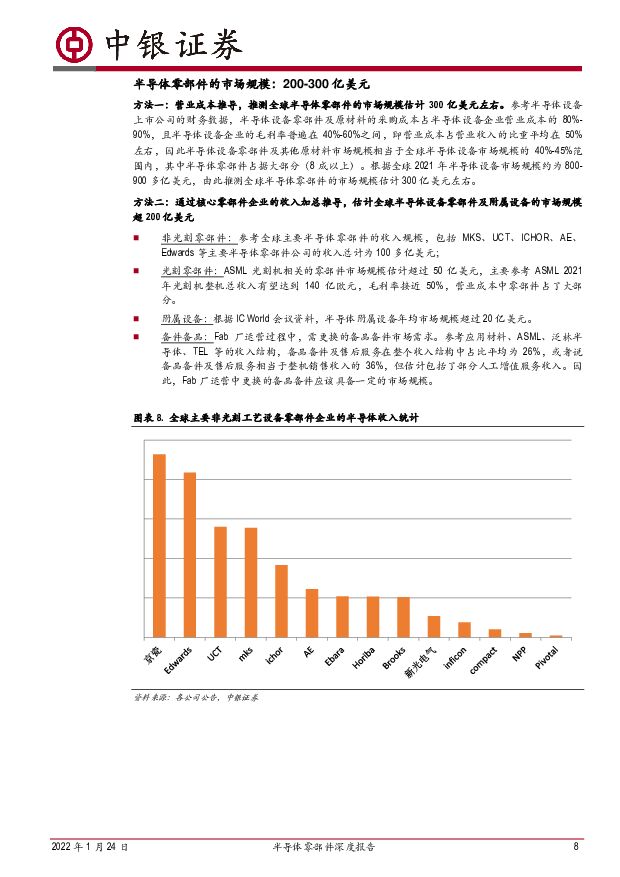

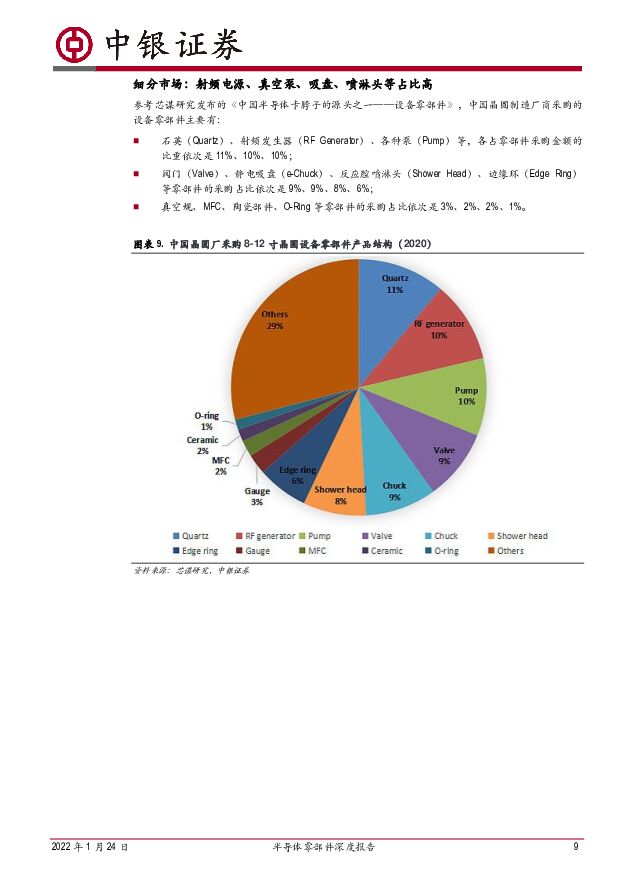

摘要:核心零部件作为半导体设备乃至半导体产业链的基石,尽管其市场规模估计200-300亿美元,但市场集中度高,且主要被美国、日本、欧洲等国际品牌垄断,从上市公司公告信息看,本土的半导体零部件供应商也发展迅速,有望借半导体全产业高景气之势,加快成长步伐。支撑评级的要点半导体零部件包括设备核心部件和厂务辅助设备。半导体设备关键子系统主要分为8大类:气液流量控制系统、真空系统、制程诊断系统、光学系统、电源及气体反应系统、热管理系统、晶圆传送系统、其他集成系统及关键组件。半导体零部件产品具体包括工艺腔室、传输腔室、静电卡盘、阀门、规、真空泵、工件台、物镜系统、激光源等,辅助设备包括温控装置、干泵、尾气处理装置和真空隔离阀等。半导体零部件市场规模估计为200-300亿美元,且伴随晶圆厂资本开支长期高成长。根据全球主要半导体设备零部件供应商经营规模统计,估计非光刻机类的设备零部件市场规模约100-200多亿美元,而光刻机零部件市场规模超过50亿美元,厂务附属设备市场规模约20亿美元,晶圆厂每年采购备品备件也具备一定的市场规模。具体分类看,射频电源、MFC、真空泵等细分市场规模估计均在20亿美元上下。半导体零部件竞争格局:高度集中在美国、日本企业。我们对全球主要半导体零部件企业的半导体收入进行统计,美国半导体零部件企业的合计收入占比44%,日本半导体零部件企业合计占比33%,欧洲占比21%。美国半导体零部件企业主要有MKS、AE、UCT、Ichor、Brooks等,日本半导体零部件企业包括京瓷、Ebara、Horiba、富士金、新光电气等,欧洲则包括爱德华、Inficon等半导体零部件企业。半导体零部件国产化:目前半导体核心零部件高度依赖进口,但已初步形成国产化趋势。据我们统计各家半导体设备企业的前五大供应商,半导体真空设备零部件较大程度的依赖于美国的MKS、UCT,以及日本的RORZE CORPORATION、Ferrotec等外资品牌。具体到零部件产品上,密封圈、静电吸盘、阀类、陶瓷类真空压力计等零部件大部分需要进口。目前国内涌现出一批半导体零部件企业,如万业企业通过参与收购Compart布局零部件业务,新莱应材与应用材料、LamResearch在真空系统领域长期合作,以及江丰电子、神工股份等。重点推荐投资元年:半导体零部件作为卡脖子的关键技术环节,已经受到政府及半导体行业内的高度重视,本土半导体零部件将受益零部件国产化率提升及国内外半导体设备的高成长。半导体零部件推荐组合:万业企业、新莱应材、晶盛机电、江丰电子、神工股份,关注英杰电气、国力股份、华亚智能评级面临的主要风险半导体板块的估值波动风险;零部件下游需求受到非市场因素影响;研发进度不及预期或被反超的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

2天前220积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

2天前218积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

2天前218积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

2天前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

2天前418积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

2天前018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

2天前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

2天前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

2天前218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

2天前018积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

2天前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

2天前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

2天前218积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

2天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

2天前218积分