风电行业深度报告:政策驱动促发展,无限风光在此峰国融证券2022-01-13.pdf

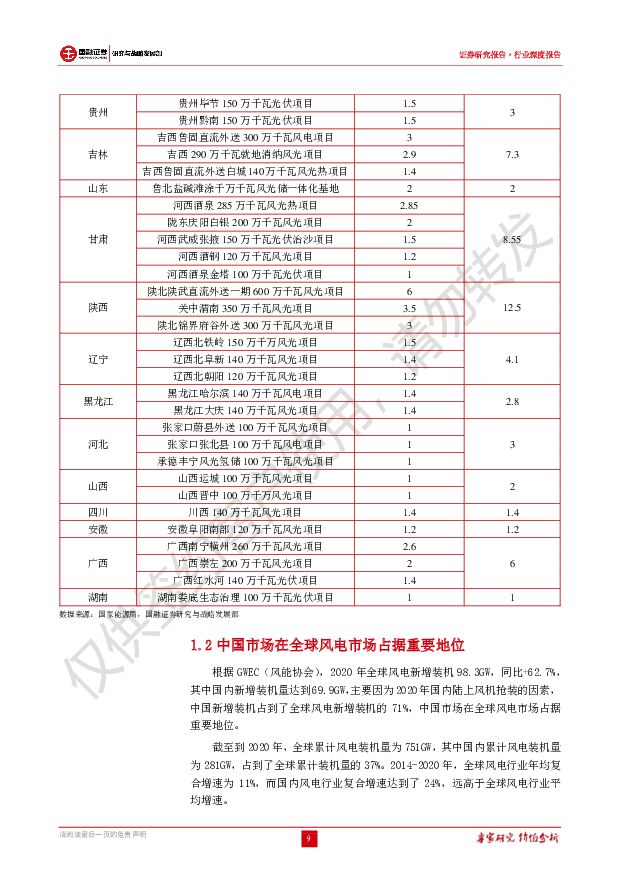

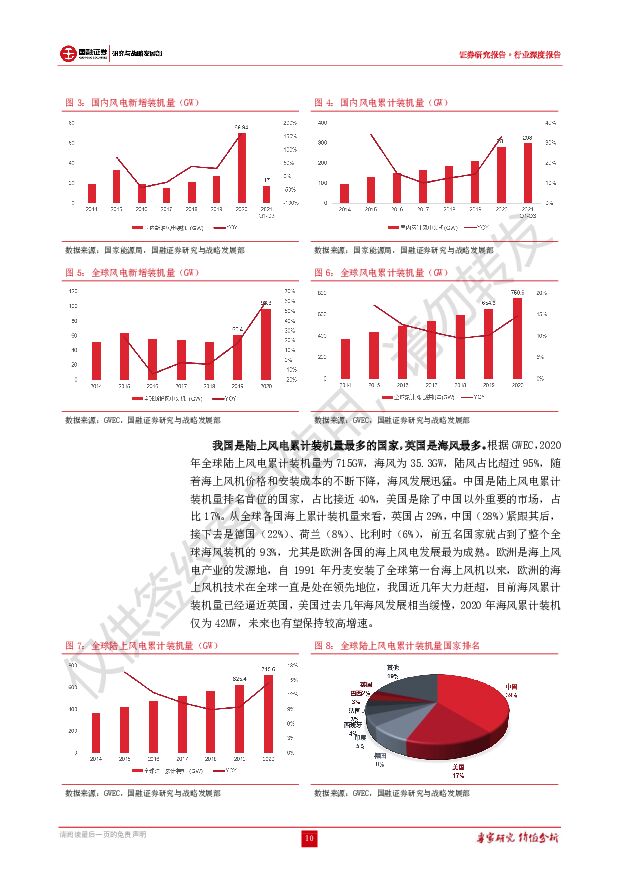

摘要:投资要点海内外持续推出重磅政策,风电需求有望共振。风光大基地政策,10 月 8 日,国务院会议召开,提出要加快推进大型风光基地建设;10 月 12 日,国家主席提出在沙漠、隔壁、荒漠地区加快规划建设大型风电光伏基地项目,第一期装机容量 1 亿千瓦的项目已于近期有序开工。分布式风电政策,9 月国家能源局就提出了将在中东南沿海重点推进风电就近开发,在广大农村实施“千乡万村驭风计划”;10 月 17 日,“富美乡村”启动仪式上发布《风电伙伴行动具体方案》,力争 2021 年年底启动第一批 10 个县市总规模容量 5GW 示范项目。美国政府宣布了支持海上风电的计划,计划扩建美国沿海地区的风力发电厂,目标完成 2030 年 30GW 海上装机的规划。我国在全球风电新增装机占一半以上,是全球最重要的风电市场。截至到 2020 年,全球累计风电装机量为 751GW,其中国内累计风电装机量为 281GW,占到了全球累计装机量的 37%。2014-2020 年,全球风电行业年均复合增速为 11%,而国内风电行业复合增速达到了 24%,远高于全球风电行业平均增速。2020 年全球风电新增装机 98.3GW,同比+62.7%,其中国内新增装机量达到 69.9GW,主要因为 2020 年国内陆上风机抢装的因素,中国新增装机占到了全球风电新增装机的 71%,中国市场在全球风电市场占据重要地位。2020 年全球陆上和海上风电新增装机量分别为 90.2GW 和 6.1GW,中国占到全球陆风和海风新增装机量都一半以上。国内风电招标量充沛,招标价格趋势下行。受到补贴退坡影响,2019 年招标规模高增,达到历史最高的 65GW,导致了 2020 年的陆上风电抢装,2020 年风电项目招标偏少,为 31GW,风机价格随之下降,3MW 风机从 2020 年初的 4040 元/kw 跌至 2021年 9 月的 2410 元/kw,中广核云南曲靖风场招标,更是创下了1880 元/kw 的历史低价,下降原因包括抢装后风电需求透支下滑、风机行业价格战等。但随着风机价格腰斩,风电站装机成本大幅下行,可观的风电项目收益率反而刺激了国内潜在需求,2021 年 1-10 月的风电公开招标规模达到了 52GW,逼近了历史最高水平,目前国内风电招标量充沛,2022 年风电行业景气度有望超预期。投资建议:建议从三个方面来把握投资主线:1)关注风机龙头厂商:风机大型化趋势,加快风机供给侧出清,利于龙头企业,建议关注金风科技、明阳智能、运达股份等整机厂商。2)关注零部件厂商:考虑海风、风光大基地、平价周期开启等,目前2021 年公开招标规模已达 58GW,零部件环节业绩确定性较高,加上市场对风电周期转成长逻辑的转变,估值中枢有望抬升,配置性价比较高,建议关注中材科技、东方电缆、新强联等零部件厂商。3)关注风电运营商:绿电交易量有望持续增长,叠加电价上涨、绿电政策催化,估值有望快速提升,关注三峡能源、华能国际等运营商。风险因素:风电装机量不达预期;行业竞争加剧;原材料价格继续上行;风电政策不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保2024年4月投资策略:国家推动农村风电开发,公用事业板块继续展现高业绩确定性 国信证券 2024-04-08(32页) 附下载

附下载")

核心观点市场回顾:3月至今沪深300指数上涨1.47%,公用事业指数上涨3.88%,环保指数上涨8....

3.94 MB共32页中文简体

1周前220积分

-

电力设备及新能源行业周报:硅片龙头拟大规模采购颗粒硅,乡村风电政策出台 平安证券 2024-04-08(22页) 附下载

附下载")

本周(2024.4.1-4.3)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.36%...

2.62 MB共22页中文简体

1周前020积分

-

中际联合 风电高空设备领先企业,高塔应用与国际化助力长期发展 国信证券 2024-04-08(25页) 附下载

附下载")

中际联合(605305)事项:近日,公司发布《关于对外投资设立二级子公司的公告》。公司拟通过全资子公...

2.25 MB共25页中文简体

1周前218积分

-

电力设备新能源2024年4月投资策略:二季度风电零部件盈利有望改善,锂电排产有望得到提升 国信证券 2024-04-03(22页) 附下载

附下载")

核心观点电网投资继续保持高景气。国内方面,2023年全国电网工程投资完成额5275亿元,同比+5%,...

2.12 MB共22页中文简体

1周前21820积分

-

电力设备及新能源行业周报:光伏玻璃小幅提价,风电下乡政策加码【第14期】 华金证券 2024-04-07(14页) 附下载

附下载")

投资要点新能源汽车:据市场数据,2024年2月份电动汽车平均带电量达49.5kWh。松下表示正与印度...

1.82 MB共14页中文简体

1周前13220积分

-

电新周报:风电正式“下乡”,分散式风电迎新机电力设备与新能源 信达证券 2024-04-07(11页) 附下载

附下载")

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

598.56 KB共11页中文简体

1周前36920积分

-

风电行业:千乡万村驭风行动点评—着重项目落地,分散式风电或乘风起 华安证券 2024-04-06(5页) 附下载

附下载")

主要观点:千乡万村驭风行动政策落地4月1日,国家发展改革委、国家能源局、农业农村部联合印发《关于组织...

356.73 KB共5页中文简体

1周前9020积分

-

电气设备:风电下乡政策加码,分散式风电前景可期 华金证券 2024-04-03(4页) 附下载

附下载")

事件点评4月1日,国家发展改革委、国家能源局、农业农村部发布《关于组织开展“千乡万村驭风行动”的通知...

310.19 KB共4页中文简体

1周前17920积分

-

电新行业双周报2024年第7期总第29期:“双海”布局正当时,建议关注风电整机及重要零部件板块 长城国瑞证券 2024-04-02(20页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为2.30%,跑输沪深300指数1.39Pct。电力设备申万二...

3.87 MB共20页中文简体

2周前63820积分

-

电新行业双周报2024年第7期总第29期:“双海”布局正当时建议关注风电整机及重要零部件板块 长城国瑞证券 2024-04-02(20页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为2.30%,跑输沪深300指数1.39Pct。电力设备申万二...

3.87 MB共20页中文简体

2周前35120积分

-

电力设备及新能源行业点评:乡村风电政策出台,构建新的风电增长极 平安证券 2024-04-02(3页) 附下载

附下载")

事项:近日,国家发展改革委、国家能源局、农业农村部联合印发《关于组织开展“千乡万村驭风行动”的通知》...

416.11 KB共3页中文简体

2周前53220积分

-

电力设备及新能源行业:“千乡万村驭风行动”政策落地,分散式风电潜力可期 中国银河 2024-04-02(2页) 附下载

附下载")

核心观点:事件:国家发展改革委、国家能源局、农业农村部联合印发《关于组织开展“千乡万村驭风行动”的通...

391.69 KB共2页中文简体

2周前65520积分

-

电力设备行业动态跟踪:“千乡万村驭风行动”落地,分散式风电发展有望提速 华福证券 2024-04-02(2页) 附下载

附下载")

事件:4月1日,三部委联合发布《关于组织开展“千乡万村驭风行动”的通知》,“十四五”期间,在具备条件...

314.19 KB共2页中文简体

2周前28920积分

-

新能源电力行业周报:1-2月风电新增装机规模高增,电池、组件盈利边际变化 东海证券 2024-04-01(16页) 附下载

附下载")

投资要点:市场表现:本周(03/25-03/29)申万光伏设备板块下跌2.78%,跑输沪深300指数...

1.32 MB共16页中文简体

2周前99520积分

-

电力设备及新能源行业周报●电力设备及新能源:1-2月光伏装机超预期,2023年全球风电新增装机容量为118GW 中国银河 2024-04-01(25页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为-0.21%;创业板指数涨幅为-2.73%;电新指数本周...

1.67 MB共25页中文简体

2周前73120积分

-

电力设备及新能源行业周报:1-2月光伏装机超预期,2023年全球风电新增装机容量为118GW 中国银河 2024-04-01(25页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为-0.21%;创业板指数涨幅为-2.73%;电新指数本周...

1.67 MB共25页中文简体

2周前81320积分

-

南网能源 2023年年报点评:受生物质发电拖累,2024年大力布局进军分散式风电 东吴证券 2024-04-01(3页) 附下载

附下载")

南网能源(003035)投资要点事件:公司发布2023年年报,2023年公司实现营业收入29.88亿...

500.77 KB共3页中文简体

2周前95718积分

-

中际联合 风电高空作业龙头、市占率领先,非风电领域积极拓展 财信证券 2024-03-25(22页) 附下载

附下载")

中际联合(605305)投资要点:高空安全作业设备龙头,产品不断迭代升级。公司专注于高空安全作业设备...

2.84 MB共22页中文简体

3周前88718积分

-

电力设备及新能源行业周报:大型风电配储项目造价下降,TOPCon电池盈利修复 平安证券 2024-03-18(22页) 附下载

附下载")

本周(2024.3.11-3.15)新能源细分板块行情回顾。风电指数(866044.WI)上涨1.8...

2.66 MB共22页中文简体

4周前65720积分

-

电新周报:全球首个OpenAI机器人诞生,浙江2024年风电项目公布电力设备与新能源 信达证券 2024-03-17(12页) 附下载

附下载")

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

1.3 MB共12页中文简体

4周前30520积分