通信行业2022年度投资策略:行业基本面改善,有望迎来估值修复行情东方财富证券2022-01-05.pdf

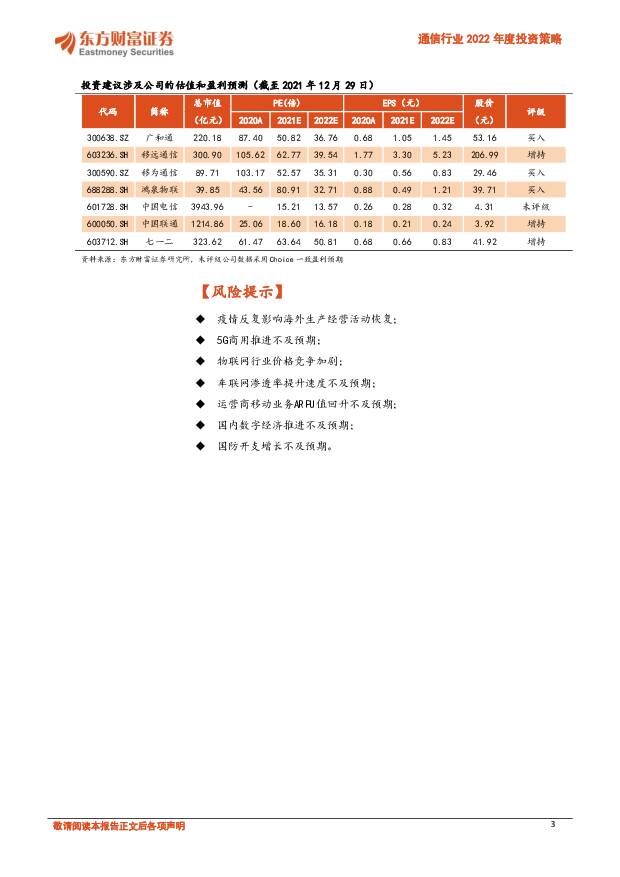

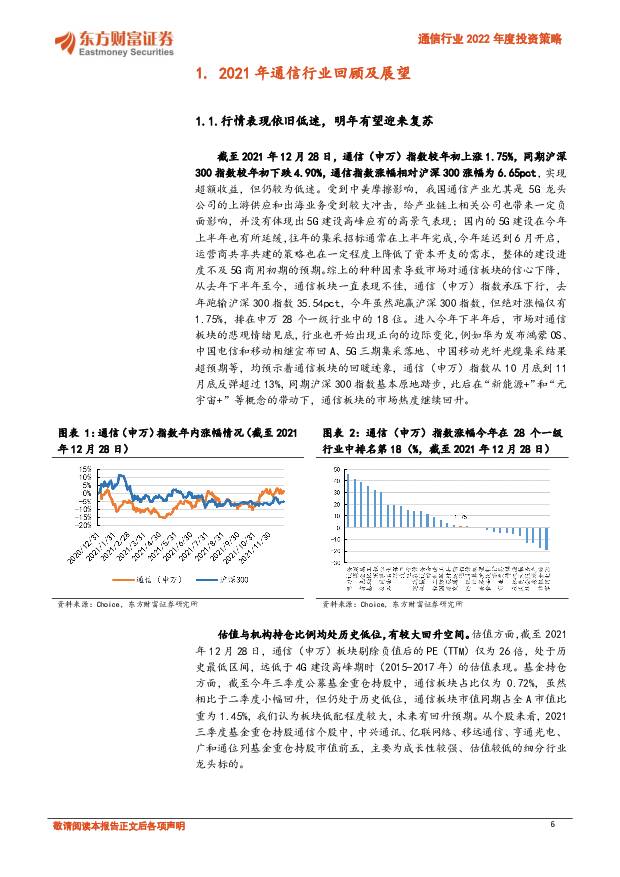

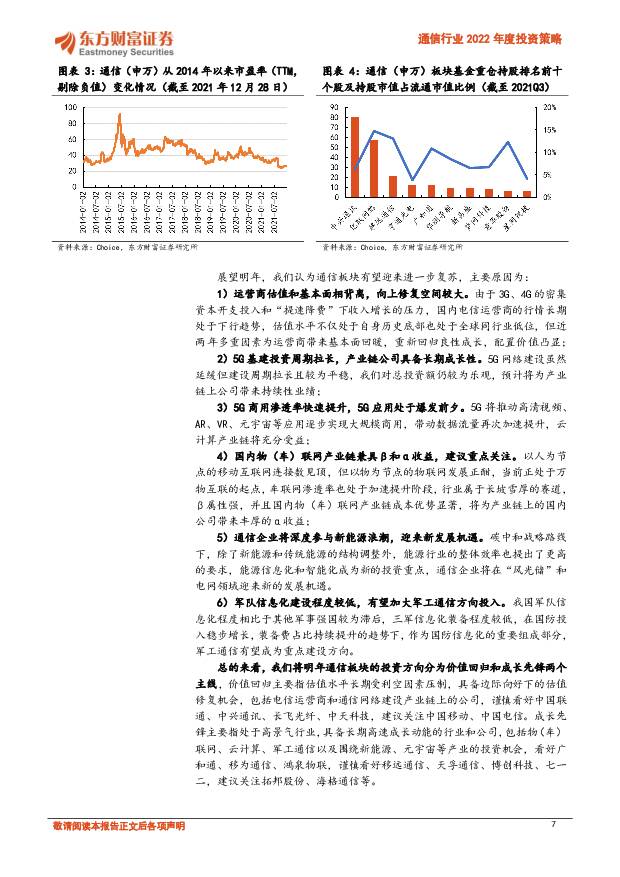

摘要:【投资要点】板块行情低迷,未来修复空间较大。从去年下半年至今,通信板块因为多重不利因素影响导致市场信心不足,板块行情始终处于低迷状态,截至2021年12月28日,通信(申万)指数年内涨幅为1.75%,在申万28个一级行业中排名第18位,板块市盈率与基金持股占比均处于历史低位。我们认为当前市场对于通信行业的整体表现较为悲观,行业内多个细分领域如运营商、光通信、物联网、军工等均处于回暖或高成长趋势中,基本面与估值水平出现背离,未来有较大的估值及持仓占比修复空间。5G与车联网推动物联网模组及终端行业进入量价齐升周期。物联网是我们重点关注的行业,在物联网产业链的中下游国内公司具备全球比较优势,近年来在蜂窝模组和终端领域市场份额不断提升,挤压海外厂商逐步退出硬件市场,“东升西落”格局确立。5G和车联网是2022年物联网模组和终端行业的重要增长来源,车联网在全球尤其在国内正处于加速渗透阶段,由此而带来的需求持续旺盛,给行业带来数量上的明显增长。4G的模组及终端产品推出已久,产品单价下降明显,5G商用的推进将推动模组及终端产品的换代升级,对产品单价有显着提升作用,叠加车联网渗透率的提升,物联网模组及终端行业将进入量价齐升周期。国内电信运营商收入端、成本端均迎来改善,公司估值与基本面趋势相背离。随着运营商5G商用的持续推进,“提速降费”的阴霾逐渐散去,移动业务ARPU进入回暖趋势,带动运营商个人业务收入重回较好增长。政企业务方面,运营商的IDC和云计算业务具备规模和渠道优势,在国内产业数字化转型加速的大背景下将充分受益。成本端,5G时代共享共建模式大大降低了运营商的资本开支和运维成本,竞争格局也转变为合作竞争,停止了非理性的价格战,销售费用得到良好控制,各大运营商的营业成本压力均得到显着降低,推动盈利水平提升。总体而言,国内运营商收入和成本的变动趋势将呈现剪刀差,但目前估值和海外主要区域龙头运营商对比仍处于较低水平,与基本面改善趋势相背离,有望迎来估值修复。国防费用结构持续优化,军用装备信息化水平亟待提升。我国的国防费用虽然稳居全球第二,但在GDP中占比和人均国防支出均在全球军事强国中处于较低水平,国防装备的机械化和信息化水平也较为落后,我们认为我国在国防费用稳步增长的基础上,支出结构有望持续优化,将更多投入到装备的增量和升级上,军用装备尤其是信息化装备市场迎来机遇。【配置建议】物联网模组行业我们看好广和通(300638.SZ),谨慎看好移远通信(603236.SH)。根据的Counterpoint统计数据,今年三季度移远通信和广和通分别位列全球物联网蜂窝模组行业市占率的第一和第二名,在市场“东升西落”格局的确立下,预计两家公司的全球市场份额仍有较大提升空间。分公司来看,广和通专注布局高价值量垂直行业,过去在PC、POS领域持续深耕,获得了行业领先的毛利率与净利率,从去年开始,广和通在车载模组行业开始发力,收购了SierraWireless的车载前装资产,跻身车载模组行业前列,成为新的业绩增长点。移远通信业务扩展能力优异,在已成为市占率第一的情况下今年前三季度依然实现了77.7%的同比增长率,远高于国内外同行,在多个物联网应用领域都取得了较大进展,未来随着公司规模效应的持续增强和费用率的优化,净利率有望提升,完成利润的释放。物联网终端行业我们看好移为通信(300590.SZ)和鸿泉物联(688288.SH)。移为通信从成立以来深耕海外市场,去年受到海外疫情的持续影响业绩下滑,今年随着海外的复工复产公司业务强势恢复,今年前三季度收入同比增长98.8%。公司传统业务覆盖车队管理、UBI、资产管理等领域,收入增长稳健,近年来扩展了动物溯源、共享出行等新兴领域,形成第二增长曲线。随着下游市场的持续扩容和海外竞争对手的逐步退出,我们认为公司具备长期的高成长性。鸿泉物联专注于商用车智能网联应用,产品涵盖行驶记录仪、T-BOX、中控屏和辅助驾驶系统等,在商用车的前装及后装市场均有较强竞争力,头部客户资源丰富,并且今年开始布局汽车电子行业,汽车控制器产品推进顺利,未来单车价值量有望进一步提升。受到国六实施的影响,今年下半年公司下游市场遇冷,重卡销量呈现断崖式下滑,公司业绩收到较大冲击,但从销量的边际改善情况和行业政策的逐步落地情况来看,预计明年公司业绩有望实现强势反弹。电信运营商我们建议关注已在A股上市的中国电信(601728.SH)和即将登陆A股上市的中国移动,谨慎看好中国联通(600050.SH)。国内电信运营商收入端、成本端均迎来改善,公司估值与基本面趋势相背离,配置性价比凸显。收入端来看,随着运营商5G商用的持续推进,“提速降费”的阴霾逐渐散去,移动业务ARPU进入回暖趋势,带动运营商个人业务收入重回较好增长,物联网产业高景气度持续,5G将为物联网的大规模扩容提供技术基础,5G专网也将成为ICT行业的新战场,将带来增量收入;政企业务方面,运营商的IDC和云计算业务具备规模和渠道优势,在国内产业数字化转型加速的大背景下将充分受益。成本方面,5G时代共享共建模式大大降低了运营商的资本开支和运维成本,竞争格局也转变为合作竞争,停止了非理性的价格战,销售费用得到良好控制,各大运营商的营业成本压力均得到显着降低,推动盈利水平提升。总体而言,国内运营商收入和成本的变动趋势将呈现剪刀差,从今年前三季度的业绩表现来看,中国移动、电信、联通的收入同比增速为12.9%、12.3%、8.5%,归母净利润同比增长6.9%、24.7%、18.6%,印证了国内运营商业绩已重回增长。从各项业务的发展前景和公司成本端的改善预期来看,国内运营商未来3年收入和利润均有望持续较高增速,显现出良好的成长性。军工通信行业我们谨慎看好七一二(603712.SH)。我国的国防费用虽然稳居全球第二,但在GDP中占比和人均国防支出均在全球军事强国中处于较低水平,国防装备的机械化和信息化水平也较为落后,我们认为我国在国防费用稳步增长的基础上,支出结构有望持续优化,将更多的投入到装备增量和升级上,军用装备尤其是信息化装备市场迎来机遇。七一二产品覆盖军用、民用和环保监测三大领域,国内较早布局超短波军工通信的企业,也是极少数能够实现全波段、全军种覆盖的军工通信装备供应商,有望受益于军工装备行业景气度的提升实现业绩腾飞。【风险提示】疫情反复影响海外生产经营活动恢复;5G商用推进不及预期;物联网行业价格竞争加剧;车联网渗透率提升速度不及预期;运营商移动业务ARPU值回升不及预期;国内数字经济推进不及预期;国防开支增长不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

附下载")

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

2分钟前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

2分钟前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

2分钟前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

2分钟前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2分钟前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2分钟前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

2分钟前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2分钟前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2分钟前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

2分钟前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

2分钟前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

2分钟前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

2分钟前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

2分钟前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

2分钟前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

2分钟前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

2分钟前018积分

-

海格通信 一季度营收增长11%,经营效率稳步提升 国信证券 2024-04-24(7页) 附下载

海格通信(002465)核心观点公司2024年一季度实现营收11.44亿元(同比增长10.7%),归...

473.51 KB共7页中文简体

2分钟前018积分

-

海格通信 一季度营收增长11%,经营效率稳步提升 国信证券 2024-04-24(7页) 附下载

海格通信(002465)核心观点公司2024年一季度实现营收11.44亿元(同比增长10.7%),归...

473.51 KB共7页中文简体

2分钟前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

2分钟前018积分