精锻科技深度报告:阳光总在风雨后,“精”耕细作待时飞渤海证券2021-12-28.pdf

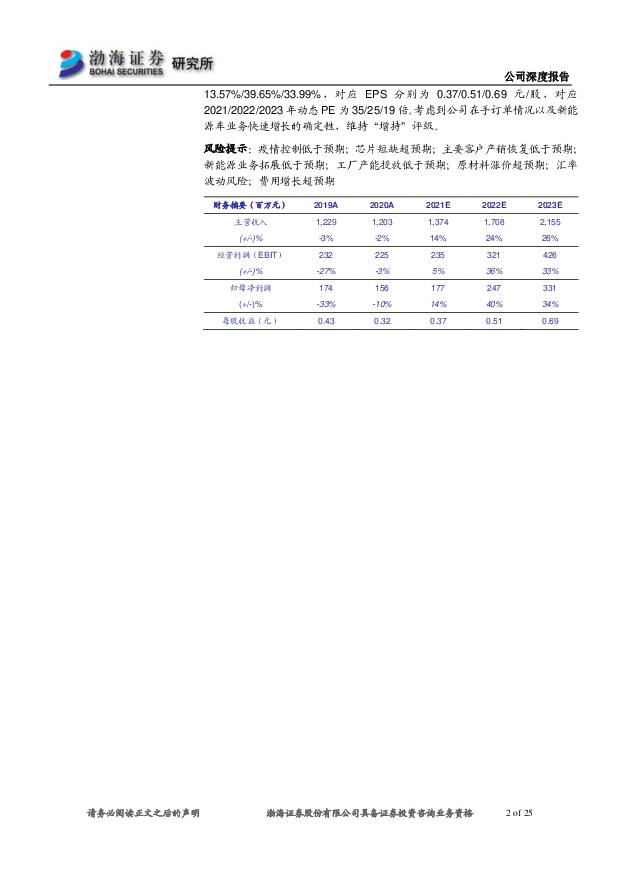

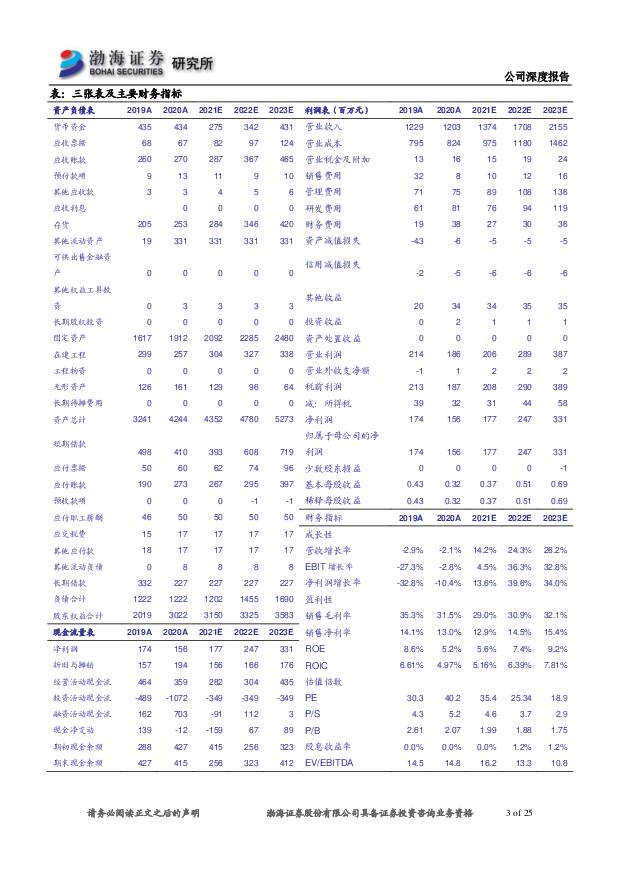

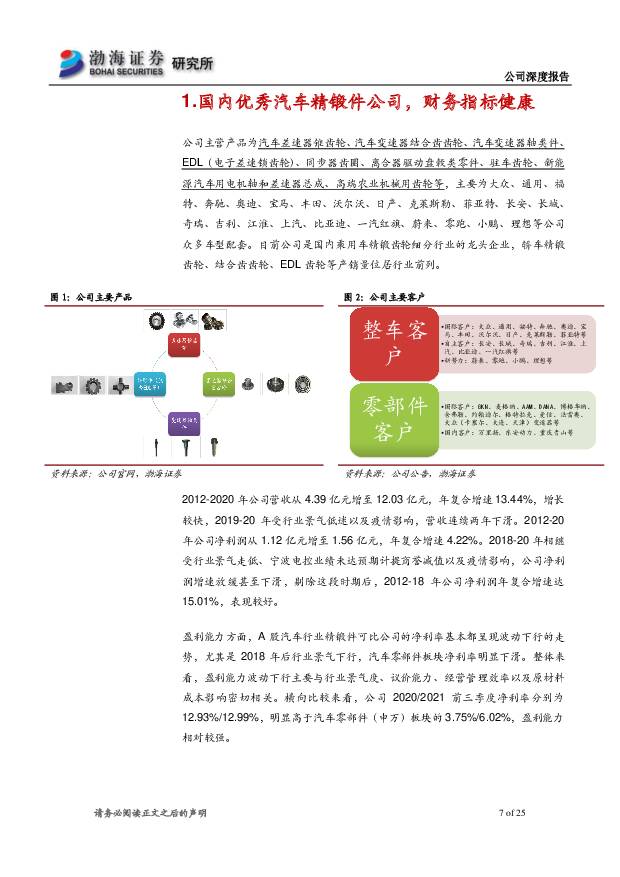

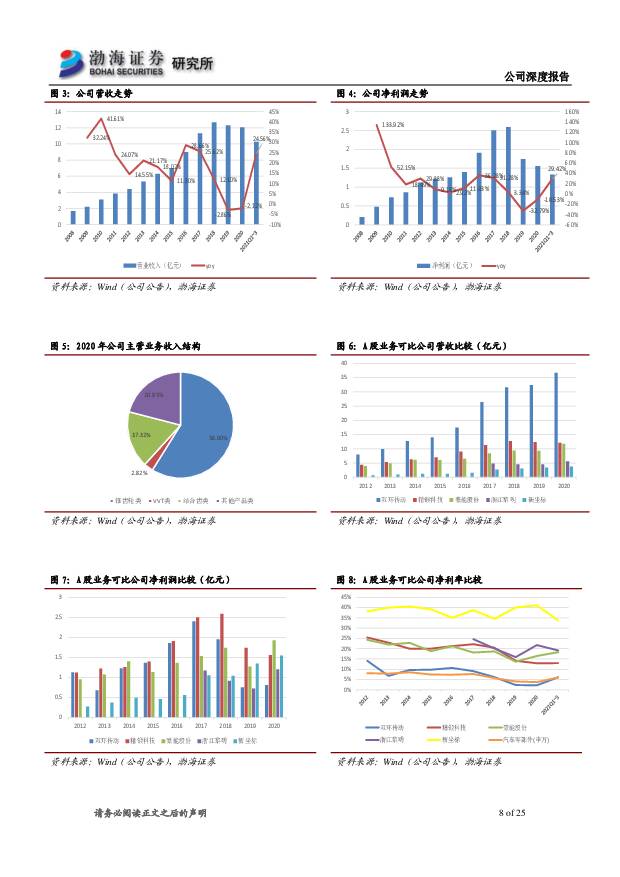

摘要:精锻科技(300258)国内优秀汽车精锻件公司公司主营产品为汽车差速器锥齿轮、变速器结合齿齿轮/轴类件、EDL齿轮、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源汽车用电机轴和差速器总成等,客户包含主流国际车企巨头、优质自主车企以及造车新势力。目前公司是国内乘用车精锻齿轮细分行业的龙头,轿车精锻齿轮、结合齿齿轮、EDL齿轮等产销量位居行业前列。自主产业崛起背景下,公司未来成长逻辑清晰当前包括精锻科技在内的国内汽车零部件公司依靠国内疫情防控得力下的产业链完整性较高、生产经营效率高,产品性价比高优势加快推进“进口替代”与“走出去”,未来收入有望实现持续较快增长。短期看,公司前五大客户明年产销有望跟随汽车行业实现较好的复苏,尤其是南北大众,今年以来受“缺芯”影响销量下滑明显,明年芯片供应持续改善后短期复苏弹性预计较强,公司有望充分受益。同时,公司正在积极开发长城、长安、吉利、上汽、比亚迪等优质自主整车以及蔚小理等国内头部造车新势力客户,未来有望受益于自主整车的崛起。公司产业布局即将开花结果,预计将贡献重要业绩增量公司近些年陆续布局了除姜堰总部以外的宁波、天津与重庆生产基地。1)宁波电控:电磁阀类产品将成为未来重要增长点;2)天津传动科技:2020年下半年以来天津子公司收入开始加速上行,随着天津公司的定增项目未来陆续投产,将进一步助力天津公司收入与利润加速增长。我们认为,天津子公司将成为公司未来业务的重要增长点;3)重庆子公司:预计今年四季度重庆公司全面建成一期设计产能,从而为明年产销较快增长奠定良好基础。积极推进电动化业务转型,腾飞在即公司新能源车配套产品收入持续快速增长,收入占比由2017年的0.86%提升至2021H1的8.62%,新能源车配套市场开拓初具成效。2016年至今,公司陆续获得沃尔沃、博格华纳、全球知名电动车大客户、日系知名品牌及国内知名技术公司等差速器总成产品定点与提名,未来新能源差速器总成产品有望持续放量增长,成为公司新能源配套业务的重要增长点。特别是,未来公司有望充分受益于大众全球及中国的电动车销量的强劲表现,助力公司电动化业务转型迈上新台阶。盈利预测,维持“增持”评级我们预计2021-23年公司实现营业收入13.74/17.08/21.55亿元,同比增长14.17%/24.32%/26.18%;实现归母净利润1.77//2.47/3.31亿元,同比增长13.57%/39.65%/33.99%,对应EPS分别为0.37/0.51/0.69元/股,对应2021/2022/2023年动态PE为35/25/19倍。考虑到公司在手订单情况以及新能源车业务快速增长的确定性,维持“增持”评级。风险提示:疫情控制低于预期;芯片短缺超预期;主要客户产销恢复低于预期;新能源业务拓展低于预期;工厂产能投放低于预期;原材料涨价超预期;汇率波动风险;费用增长超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

精锻科技 2023年年报及2024Q1季报点评报告:2023年营收稳定增长,积极开拓产品品类卡位新能源热潮 国海证券 2024-04-22(5页) 附下载

附下载")

精锻科技(300258)事件:2024年4月19日,精锻科技发布2023年年报及2024年Q1季报:...

305.03 KB共5页中文简体

2周前78518积分

-

精锻科技 公司深度报告:“机器人+”时代将至,精锻工艺、减速器、新场景共振 首创证券 2024-01-03(26页) 附下载

附下载")

精锻科技(300258)核心观点差速器齿轮隐形冠军,新能源量价齐升。公司为精锻齿轮龙头,主要产品为差...

1.32 MB共26页中文简体

4个月前61218积分

-

精锻科技 公司动态研究报告:精密锻造小巨人,差速器齿轮单项冠军 华鑫证券 2023-11-29(6页) 附下载

附下载")

精锻科技(300258)投资要点深耕精密锻造三十载,差速器锥型齿全球第二、全国第一深耕精密锻造三十载...

560.92 KB共6页中文简体

2023-12-0163518积分

-

精锻科技 三季度毛利率环比提升,开启品类扩张新周期 国信证券 2023-10-23(10页) 附下载

附下载")

精锻科技(300258)核心观点2023年三季度营收环比增长12%。23Q3精锻科技实现营收5.6亿...

1.38 MB共10页中文简体

2023-10-2797518积分

-

精锻科技 2023年三季报点评:Q3收入持续增长,电动化配套顺利推进 西南证券 2023-10-23(7页) 附下载

附下载")

精锻科技(300258)投资要点事件:公司发布2023年三季报,公司实现营收15.1亿元,同比+18...

1.4 MB共7页中文简体

2023-10-2750218积分

-

精锻科技 精锻科技:下一站,人形机器人关节行星减速器 德邦证券 2023-10-23(3页) 附下载

附下载")

精锻科技(300258)投资要点事件:公司披露2023年第三季度报告,前三季度营业收入为15.06亿...

760.15 KB共3页中文简体

2023-10-2744318积分

-

精锻科技 精锻科技:差速器齿轮隐形冠军,多元布局注入成长新动能 德邦证券 2023-09-15(21页) 附下载

附下载")

精锻科技(300258)投资要点精锻科技:精锻齿轮全球龙头,多元化布局助力业绩增长。公司自1992年...

2.37 MB共21页中文简体

2023-09-1634818积分

-

精锻科技 公司简评报告:产能扩充,产品拓展,未来可期 首创证券 2023-09-13(3页) 附下载

附下载")

精锻科技(300258)公司发布2023年半年度业绩:23H1公司实现营收9.8亿元长24.32%:...

504.19 KB共3页中文简体

2023-09-1569118积分

-

精锻科技 公司简评报告:产能扩充,产品拓展,未来可期 首创证券 2023-09-13(3页) 附下载

精锻科技(300258)公司发布2023年半年度业绩:23H1公司实现营收9.8亿元长24.32%:...

504.19 KB共3页中文简体

2023-09-1560918积分

-

精锻科技 二季度净利润同环比增长,品类扩张有望打开增量空间 国信证券 2023-09-04(10页) 附下载

附下载")

精锻科技(300258)核心观点单二季度归母净利润同比增长26%。得益于新能源客户放量以及出口业务持...

944.73 KB共10页中文简体

2023-09-0611018积分

-

精锻科技 Q2业绩亮眼,差速器总成高增 西南证券 2023-08-31(5页) 附下载

附下载")

精锻科技(300258)事件:公司发布2023年中报,实现营收9.5亿元,同比增长24.3%,实现归...

1.16 MB共5页中文简体

2023-09-0698118积分

-

精锻科技 上半年业绩符合预期,电动车业务高速增长 国联证券 2023-08-29(3页) 附下载

附下载")

精锻科技(300258)事件:2023年8月28日,公司发布2023年半年度报告,上半年实现营业收入...

399.63 KB共3页中文简体

2023-08-3098618积分

-

精锻科技 公司首次覆盖报告:国内精锻齿轮龙头,战略转型赋能长期发展 开源证券 2023-07-05(22页) 附下载

附下载")

精锻科技(300258)国内精锻齿轮优质供应商,积极拓展能力边界公司是汽车精锻齿轮龙头企业,主营产品...

2.46 MB共22页中文简体

2023-07-1497618积分

-

精锻科技 业绩稳步增长,新能源业务快速提升 中银证券 2023-04-27(6页) 附下载

附下载")

精锻科技(300258)公司发布2022年报及2023年一季报,2022年共实现营业收入18.1亿元...

535.58 KB共6页中文简体

2023-05-0481618积分

-

精锻科技 系列点评十四:新能源驱动增长 多元业务加速 华西证券 2023-04-24 附下载

精锻科技(300258)事件概述公司发布2022年报及2023年一季报:2022年实现营收18.1亿...

978.39 KB共5页中文简体

2023-04-2510918积分

-

精锻科技 新能源占比大幅提升,差速器总成增长亮眼 西南证券 2023-04-24 附下载

精锻科技(300258)投资要点事件:(1)公司发布2022年年报,全年营收 18.1亿元,同比+2...

1.04 MB共4页中文简体

2023-04-2518018积分

-

精锻科技 海外业务成长叠加新能源产品放量,公司业绩稳定增长 国信证券 2023-04-24 附下载

精锻科技(300258)核心观点2022年出口毛利率提升8pct,单四季度净利润同比增长89%。得益...

1.1 MB共11页中文简体

2023-04-259218积分

-

精锻科技 22年业绩符合预期,新能源配套占比显著提升 国联证券 2023-04-22 附下载

精锻科技(300258)事件:公司于2023年4月21日发布2022年年报及2023年一季报。 20...

365.04 KB共3页中文简体

2023-04-2449318积分

-

精锻科技 新能源业务发展势头良好,全年业绩实现较快增长 信达证券 2023-01-20 附下载

精锻科技(300258)事件:公司发布2022年度业绩报告,预计全年实现归母净利润2.38-2.48...

461 KB共6页中文简体

2023-01-285718积分

-

精锻科技 新能源业务放量推动经营周期上行,2022年净利润同比增长39%-44% 国信证券 2023-01-20 附下载

精锻科技(300258)核心观点2022年净利润同比增长39%-44%。精锻科技预计2022年收入同...

1.07 MB共11页中文简体

2023-01-2895718积分