2022年光伏辅材年度策略报告:下游需求回暖,光伏辅材迎腾飞国开证券2021-12-22.pdf

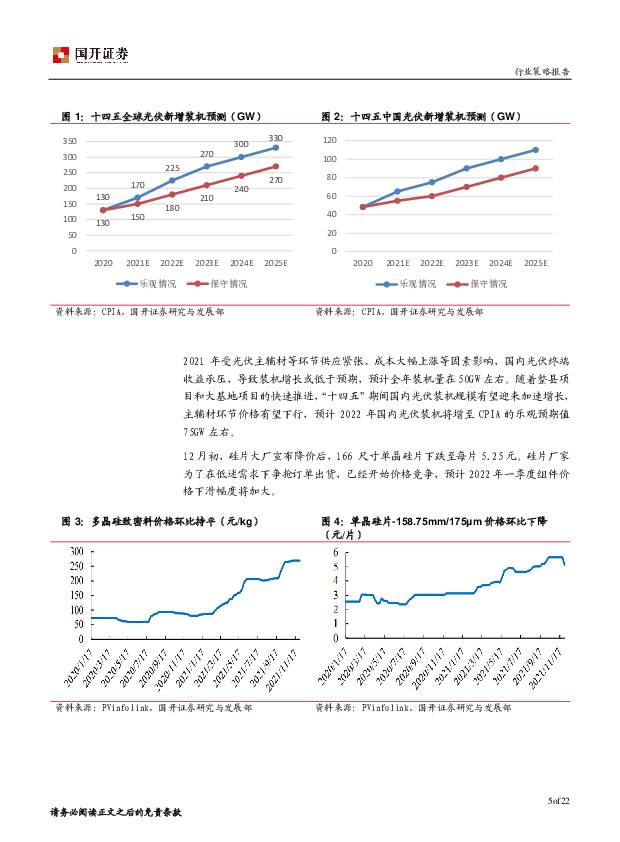

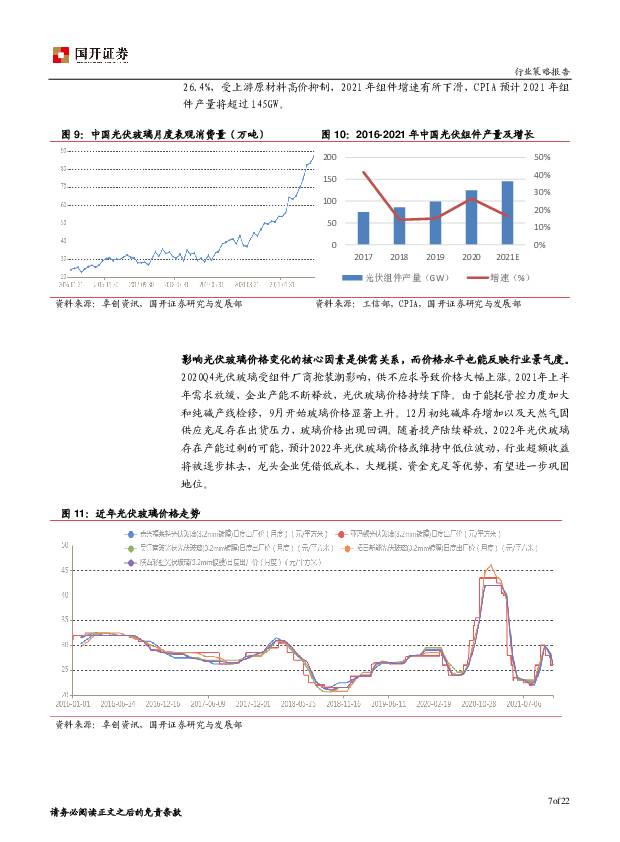

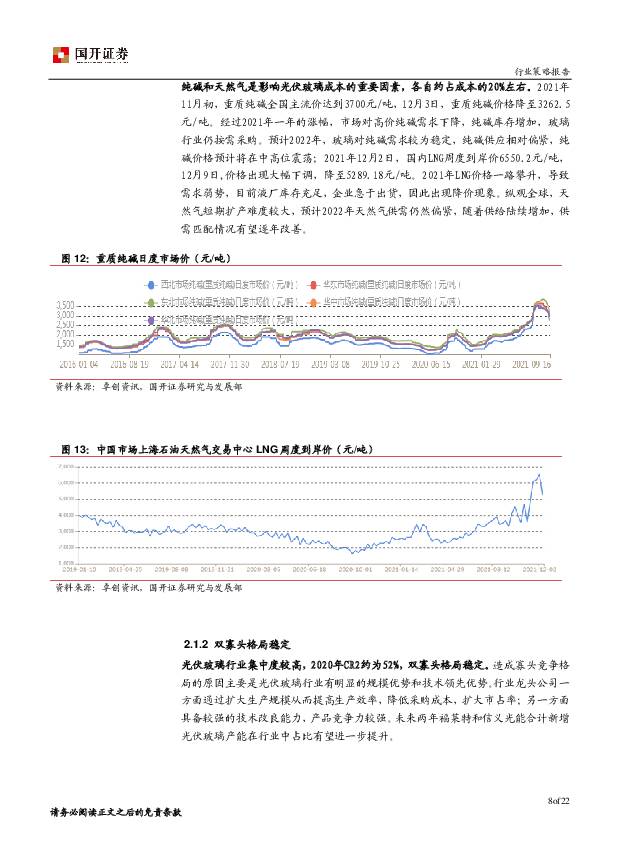

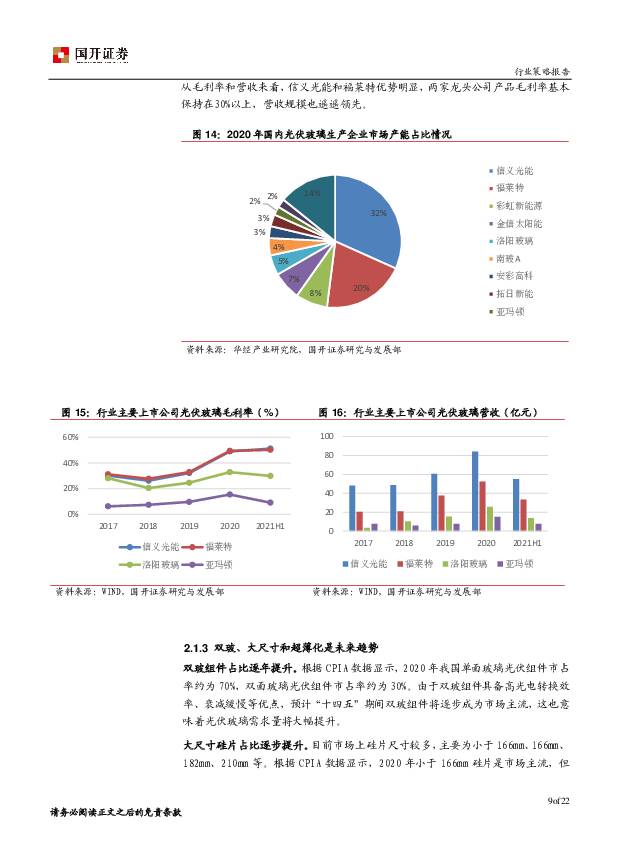

摘要:2021年受光伏主辅材各环节供应紧张、成本大幅上涨影响,国内光伏终端收益承压,导致装机增长低于预期,预计全年装机量为50GW左右。年末,随着光伏产业链上游原材料产能加速释放和产品价格回落,2022年光伏供应链压力有望逐步缓解,利好中下游环节,预计2022年国内光伏装机将增至75GW左右。光伏辅材作为中下游重要环节,一方面受益“双碳”政策支持,另一方面较光伏制造业有更强的增长确定性。投资建议方面,2022年建议重点关注逆变器行业,主要受益新增+替换、分布式带动组串式增长以及储能逆变器空间的打开。其次,受益双玻组件需求及占比提升,光伏玻璃和胶膜的龙头企业盈利能力较为优秀.个股方面,建议关注福莱特、福斯特、阳光电源、锦浪科技、固德威。光伏玻璃:纯碱和天然气等原材料成本相对刚性,双玻组件打开了光伏玻璃的增长空间,大尺寸、超薄化实现降本增效,加速双玻组件渗透率。根据CPIA预测,预计“十四五”期间光伏玻璃需求量增速平均在20%左右。光伏胶膜:多层共挤POE胶膜兼具POE树脂的超强阻水性能和EVA的高良率及层压效率,同时可以通过减少POE使用量,实现降本增效的目的。根据CPIA数据预测,到2025年多层共挤POE胶膜市占率有望达到21%左右。根据福斯特的预测显示,到2025年光伏新增装机需求量约270-330GW,对应光伏胶膜市场约为32.4-39.6亿平方米。逆变器市场主要有三大利好方向:1)“新增+替换”需求加速。装机量高增确定性较强,叠加光伏电站运行周期内替换需求将持续增长。2)组串式逆变器份额增加。随着整县项目快速推进,分布式光伏项目加速发展,组串式逆变器需求量必将大增,同时在集中式光伏电站中的使用占比也不断攀升。整体来看,根据CPIA数据,2020年国内组串式逆变器市场占有率提升至66%。3)储能逆变器打开新的市场空间。根据IHS数据,预计2022年储能逆变器市场规模将达17.4GW,同比增长19%左右。风险提示:政府政策推进不达预期,公司业绩不达预期,市场恶性竞争,国内外二级市场系统性风险,国内外疫情超预期恶化风险,国内外经济复苏低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

15分钟前020积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

15分钟前020积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

1天前020积分

-

氢能产业链双周评(4月第1期):国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

714.2 KB共页中文简体

2天前120积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共页中文简体

2天前220积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

2天前020积分

-

光伏产业链周评(4月第2周):硅料领跌光伏产业链,美国或升级贸易保护措施 国信证券 2024-04-15(18页) 附下载

摘要及投资建议【产业链价格】主链方面,硅片环节累库,本周硅片及TOPCon电池价格延续下跌趋势。P型...

1.76 MB共18页中文简体

2天前020积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

2天前020积分

-

光伏行业周报:下游旺盛需求驱动光伏玻璃环节盈利改善甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

972.7 KB共页中文简体

2天前220积分

-

非金属新材料行业研究周报:光伏玻璃快速去库,Mini LED市场渗透率有望提升 天风证券 2024-04-15(21页) 附下载

1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放,不排除...

1.4 MB共21页中文简体

2天前020积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

2天前220积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共页中文简体

2天前020积分

-

电新&公用行业周报:光伏玻璃涨价落地,分散式风电政策出台华龙证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共页中文简体

2天前220积分

-

电力设备行业报告:电力设备行业报告光伏价格全面下调,固态电池催化不断 中邮证券 2024-04-14(16页) 附下载

附下载")

光伏光伏产业链价格全线下调,硅片排产迎来分化。根据硅业分会的数据,本周N型棒状硅报价已跌至5.5万元...

625.16 KB共16页中文简体

2天前220积分

-

电力设备与新能源行业周报:看好低空经济,0BB助力光伏降本增效上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

559.07 KB共页中文简体

2天前120积分

-

天合光能 天合光能:全球光伏组件行业巨头,一体两翼稳步发展 中泰证券 2024-04-15(23页) 附下载

天合光能(688599)报告摘要公司为光伏组件全球龙头,优势将持续加强。公司深耕光伏业务二十年,是组...

2.26 MB共23页中文简体

2天前018积分

-

上海艾录盈利环比修复,光伏布局有望快速增长中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

429.09 KB共页中文简体

2天前218积分

-

3月物价数据点评:通胀回升仍需政策支持 国开证券 2024-04-15(5页) 附下载

内容提要:3月CPI同比0.1%,预期0.3%,前值0.7%;PPI同比-2.8%,预期-2.7%,...

289.36 KB共5页中文简体

2天前015积分

-

电力设备及新能源2024年3月报:月酝知风之新能源产业:光伏需求预期上调,海风项目加快推进 平安证券 2024-04-09(25页) 附下载

附下载")

导读光伏3月,申万光伏设备指数同比下跌2.09%。展望后市:PERC电池被替代的节奏加快,爱旭股份宣...

2.65 MB共25页中文简体

1周前820积分