新能源汽车行业周报:中汽协:预计11月汽车销量环比增长5.9%渤海证券2021-12-06.pdf

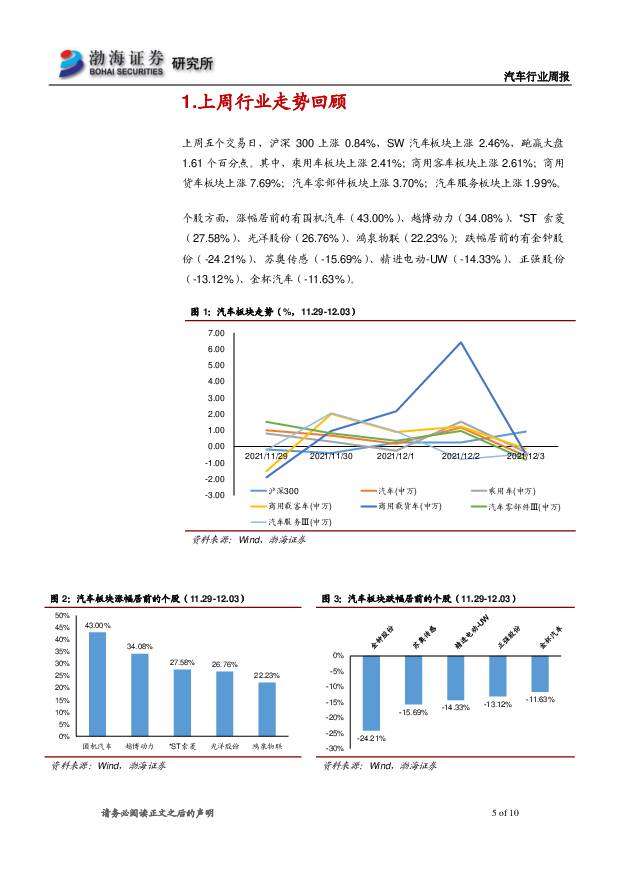

摘要:上周行情上周五个交易日,沪深300上涨0.84%,SW汽车板块上涨2.46%,跑赢大盘1.61个百分点。其中,乘用车板块上涨2.41%;商用客车板块上涨2.61%;商用货车板块上涨7.69%;汽车零部件板块上涨3.70%;汽车服务板块上涨1.99%。个股方面,涨幅居前的有国机汽车、越博动力、*ST索菱、光洋股份、鸿泉物联;跌幅居前的有金钟股份、苏奥传感、精进电动-UW、正强股份、金杯汽车。行业新闻1)中汽协:预计11月汽车行业销量将完成247万辆,环比增长5.9%;2)工信部:加快发展新能源、新材料、新能源汽车等战略性新兴产业;3)内蒙古发布新规划,到2025年新能源汽车产能要达到10万辆;4)11月各家电动车销量创新高,小鹏/广汽埃安/大众ID/理想/蔚来/哪吒分别达1.56/1.46/1.42/1.35/1.09/1.00万辆;5)博世开启碳化硅芯片大规模量产计划,可提升电动汽车行驶里程。公司新闻1)广汽集团实现内部重组,推进广汽埃安独立运营;2)众泰汽车重整计划获批,推动微型车消费、布局中高端新能源品牌;3)孚能科技牵手上游,与华友钴业签订三元前驱体采购协议;4)一汽富维:拟向富奥股份非公开增发募资不超过6.35亿元,用于长春汽车智能化产品及定制化项目及创新研发中心项目;5)德赛西威:向激励对象授予530.70万股限制性股票,授予价格为48.03元/股。本周行业策略与个股推荐中汽协预计11月汽车销量环比增长5.9%,整体来看,行业复苏持续推进中,随着芯片供应持续改善,主要原材料价格高位回落,国内散发疫情得到快速有效控制,行业复苏向好趋势不变,建议关注当前行业复苏逻辑下的投资机会。新能源汽车方面,11月已披露的以新势力新品牌为主的电动车销量均再创新高,我们认为,在双积分考核及明年补贴退坡的预期下,预计年底新能源汽车产销有望继续冲量创新高;同时,若美国最高1.25万美元电动车单车税收抵免政策后续在参议院获得通过,则将明显提振美国电动车销量预期,建议持续关注最新进展。综上,我们看好:1)国内进入并绑定特斯拉、大众等国际车企以及造车新势力、强势自主品牌供应链的公司,如拓普集团(601689)、旭升股份(603305)、三花智控(002050)、宁德时代(300750)、华域汽车(600741)、中鼎股份(000887)、银轮股份(002126)、文灿股份(603348);2)进入松下、LG化学、宁德时代及弗迪电池等国内外龙头电池厂商供应链的企业,如先导智能(300450)、璞泰来(603659)、恩捷股份(002812)。此外,我们看好在激烈的竞争中不断实现技术提升并脱颖而出的自主车企,如比亚迪(002594)、宇通客车(600066)。智能汽车方面,当前科技巨头与车企的合作持续推进,未来我国智能电动汽车市场将呈现多元竞争格局,随着后续国内智能汽车供给明显增多(比如AIONVPLUS、小鹏P5/G9、长城沙龙机甲龙等),产业发展显现加快态势,建议关注两条主线:1)华为汽车产业链主题性机会,如长安汽车(000625)、广汽集团(601238)及北汽蓝谷(600733)等;2)摄像头、毫米波雷达、激光雷达等传感器的需求将持续增加,智能座舱的渗透率将持续提升,建议关注德赛西威(002920)、星宇股份(601799)、科博达(603786)、保隆科技(603197)、拓普集团(601689)。风险提示:政策波动风险;芯片短缺风险;限电限产风险;全球新冠肺炎疫情控制不及预期;国内及国际车企电动化转型不及预期;新能源与智能网联汽车推广低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源发电设备行业研究:2023&1Q24风电业绩总结:板块盈利承压,出口成破局关键 国金证券 2024-05-06(15页) 附下载

附下载")

投资逻辑:2023年装机高增长,1Q24再创Q1单季装机新高。2023年国内风电新增装机75.90G...

1.72 MB共15页中文简体

5小时前220积分

-

电力设备及新能源行业周报:氢能纳入能源法草案,管桩龙头与海外客户签订锁产协议 平安证券 2024-05-06(20页) 附下载

本周(2024.4.29-4.30)新能源细分板块行情回顾。本周风电指数(866044.WI)上涨3...

2.48 MB共20页中文简体

5小时前220积分

-

汽车行业行业周报:4月新能源渗透率环比续升,政策&车展加持下车市有望进入消费旺季 中国银河 2024-05-06(17页) 附下载

核心观点:本周观点更新本周自主品牌及新势力相继公布4月销量成绩单,其中比亚迪销售乘用车31.2万辆,...

507.35 KB共17页中文简体

5小时前020积分

-

汽车:新势力上市公司24年4月销量点评 华安证券 2024-05-06(7页) 附下载

主要观点:理想4月交付新车25,787辆,同比增长0.4%,环比减少11%本年累计交付106,187...

432.93 KB共7页中文简体

5小时前220积分

-

汽车行业点评:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆 德邦证券 2024-05-06(2页) 附下载

附下载")

投资要点:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆。2024年4月理想汽车交付量...

298.39 KB共2页中文简体

5小时前420积分

-

电力设备及新能源行业周报:产业周跟踪,一季度电网投资高增,G7明确2035年弃煤 华福证券 2024-05-06(16页) 附下载

附下载")

投资要点:新能源汽车和锂电板块核心观点:IRA细则落地释放部分灵活性,珠海-深圳低空航线正式开通。1...

1.25 MB共16页中文简体

5小时前220积分

-

汽车行业周报:周动态:多车企公布4月销量情况,特斯拉通过汽车数据处理4项安全要求检测 周专题:大中客出口市场梳理与展望 国海证券 2024-05-06(21页) 附下载

投资要点:周涨跌幅:2024.04.29-04.30A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

2.82 MB共21页中文简体

5小时前020积分

-

汽车:特斯拉系列之三十-一季报盈利能力略下滑,马斯克访华释放利好 国信证券 2024-05-06(12页) 附下载

附下载")

事项:特斯拉发布2024年Q1财报,24Q1实现营收213.0亿美元,同环比-8.7%/-15.4%...

1.85 MB共12页中文简体

5小时前220积分

-

汽车周观点:4月第四周交强险同比-7.6%,看好汽车板块! 东吴证券 2024-05-06(33页) 附下载

附下载")

本周复盘总结:4月第四周交强险同比-7.6%,继续看好汽车板块!本周SW汽车指数下降0.0%,细分板...

1.82 MB共33页中文简体

5小时前220积分

-

汽车行业周报:小米SU7首月交付突破7000辆,比亚迪海外出口再创新高 东海证券 2024-05-06(14页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨0.56%;汽车板块整体下跌0.02%,涨幅在...

700.25 KB共14页中文简体

5小时前220积分

-

新能源产业趋势跟踪(24年4月下):以旧换新政策落地,叠加北京车展共同刺激汽车市场需求 五矿证券 2024-05-06(46页) 附下载

新能源产业趋势点评(2024年4月13日-2024年4月26日)能源金属锂:供应端持续恢复,锂价上行...

2.72 MB共46页中文简体

5小时前220积分

-

汽车行业行业周报:4月新能源渗透率环比续升,政策&车展加持下车市有望进入消费旺季 中国银河 2024-05-06(17页) 附下载

核心观点:本周观点更新本周自主品牌及新势力相继公布4月销量成绩单,其中比亚迪销售乘用车31.2万辆,...

507.35 KB共17页中文简体

5小时前020积分

-

新能源发电设备行业研究:2023&1Q24风电业绩总结:板块盈利承压,出口成破局关键 国金证券 2024-05-06(15页) 附下载

附下载")

投资逻辑:2023年装机高增长,1Q24再创Q1单季装机新高。2023年国内风电新增装机75.90G...

1.72 MB共15页中文简体

5小时前220积分

-

汽车2023年年报及2024年一季报业绩综述:行业景气延续,各环节业绩亮眼 国联证券 2024-05-06(41页) 附下载

行业整体:销量增长推动业绩向上行业产销延续增长态势,2023年行业整体实现总营收3.3万亿元,同比+...

3.03 MB共41页中文简体

5小时前220积分

-

汽车行业点评:汽车以旧换新补贴细则落地,新能源汽车有望加速渗透 财信证券 2024-05-06(3页) 附下载

附下载")

投资要点:事件:4月26日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》,2024年4...

302.75 KB共3页中文简体

5小时前420积分

-

汽车行业点评:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆 德邦证券 2024-05-06(2页) 附下载

投资要点:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆。2024年4月理想汽车交付量...

298.39 KB共2页中文简体

5小时前220积分

-

环保行业点评报告:以旧换新释放汽车回收拆解空间,行业规范头部公司竞争力重塑 东吴证券 2024-05-06(3页) 附下载

附下载")

投资要点事件:4月26日,商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》。汽车以旧换新补...

420.26 KB共3页中文简体

5小时前620积分

-

电力设备新能源2024年5月投资策略:风电进入生产旺季,锂电产业链需求有望向好 国信证券 2024-05-06(21页) 附下载

核心观点电网投资继续保持高景气。受国内网内外需求景气共振和海外需求旺盛带动,电力设备企业今年一季度业...

2.09 MB共21页中文简体

5小时前020积分

-

电力设备与新能源行业周报:光伏触底促分化,布局α正当时,电力设备业绩望持续超预期 国金证券 2024-05-06(9页) 附下载

附下载")

光伏&储能:从板块一季报看,光伏产业链在24Q1普遍呈现价格和盈利加速赶底态势,景气度触底过程中各环...

1.12 MB共9页中文简体

5小时前220积分

-

电力设备与新能源行业周报:汽车以旧换新细则推出,浙江风机招投标进展加快 中泰证券 2024-05-06(28页) 附下载

锂电:4月26日,商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》(以下简称《细则》),其...

1.99 MB共28页中文简体

5小时前220积分