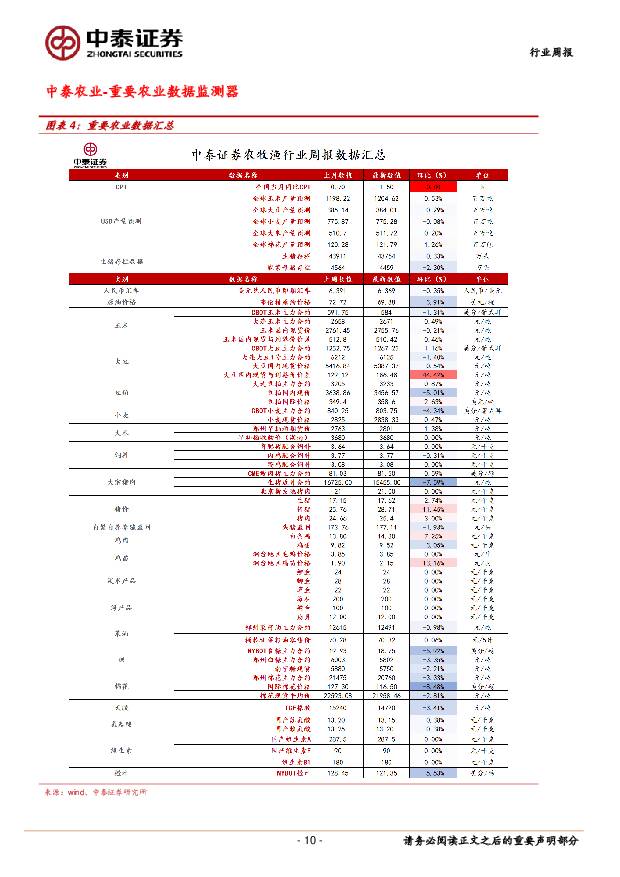

农林牧渔行业周报:节前猪肉供应充裕,黄鸡产能去化已有成效中泰证券2021-12-06.pdf

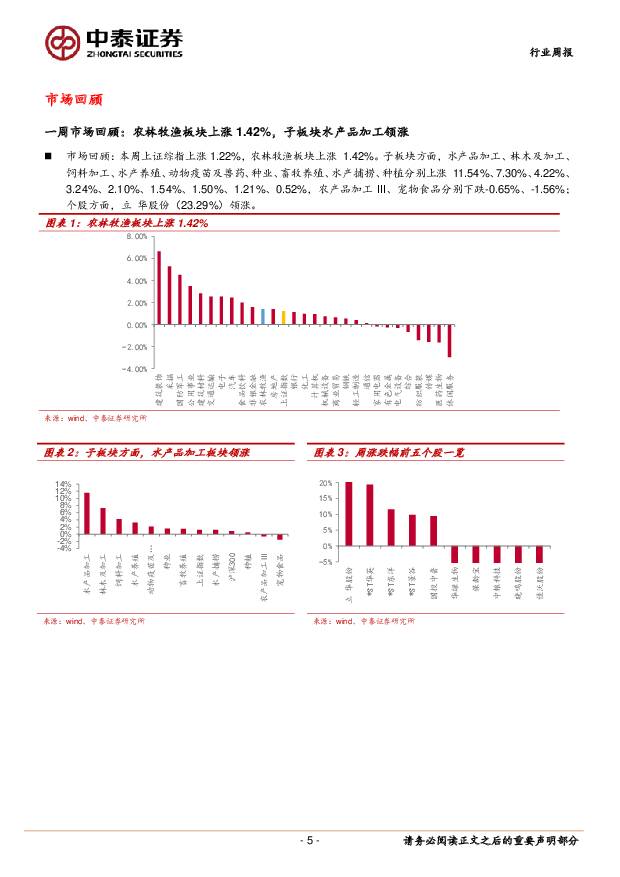

摘要:投资要点生猪养殖:结束了 10 月的突飞猛进后,11 月以来的猪价进入震荡盘整期,重心虽有抬升但幅度有限,仔猪与母猪价格出现背离反应了市场对短期与中期的不同态度。本周河南地区生猪报价 17.6 元/公斤,较上周下滑 0.55 元/公斤。农业农村部本周表示,当前和元旦春节期间,我国生猪总量充足,今年 6 月、7 月出生的仔猪数量同比分别增加 39%、 33%,这两个月出生的仔猪出栏上市时间正值元旦、春节期间,可以保障两节期间猪肉市场供应。对比供给和消费两方面的力量,在春节之前价格大致能维持当前的水平。本周,农业农村部在全国秋季重大动物疫病防控工作总结会议指出,非洲猪瘟病毒已在我国定殖、布病等重点人畜共患病有所抬头,周边国家和地区动物疫情多发频发,关键环节监管存在短板漏洞,疫情形势仍然复杂严峻,现实威胁和风险隐患依然很大。有产业人士分享,近期非洲猪瘟虽未出现大规模传播,但在局部地区呈现点状分布,一些防非能力薄弱的散户仍有受灾的风险。规模厂由于防非措施完善,目前没有爆发疫病的报告。伴随猪价反弹,近两月猪粮比快速回升,市场对平衡点略有分歧,有认可官方 7:1,也有认可 6~6.5:1。随着规模厂折旧费用、防非成本的边际下滑,预计猪粮比的平衡点将有所下移。官方数据依旧将过剩走向平衡的大体时间定义在明年一季度前后,显然单靠利润引导实现的难度不小。由于我们对粮价乐观,所以明年大概率猪价的驱动源自成本,猪企出现赚猪价不赚利润的局面,届时会有较为缓慢的产能出现,但不足以推动价格的大幅上行,只有在粮价出现加速上行后,规模猪场第二次出现大幅亏损后,才有左侧布局的价值。当前产业端大多对猪价谨慎,但同时反馈低猪价对消费产生拉动,这里的“低”更多是从相对概率提出。伴随猪价快速反弹,低成本规模主体预计重新考量明年产能布局,停工猪舍或再次启动,而猪价在反弹高位持续的越久,这种复工的扩散程度就会更大。在现金流枯竭前,无人愿主动让渡市场份额。利润窗口反复处于“打开后快速关闭”的状态,支撑猪价的理由一方面是从过剩转为平衡的供需基本面,更重要的是粮价。这种状况下,板块将较长时间维持在低估值区间波动。我们假定上半年表现优异企业延续其优良传统,建议谨慎参与,动态跟踪。禽养殖:白羽鸡方面:震荡为主,寻求新机。根据协会数据显示,三季度父母代种鸡存栏环比依旧提升,父母代鸡苗销量仍处历史高位,预计 2022 年 Q2 前供给压力仍在。当前正值春节前最后一波出栏肉鸡的黄金时期,利好鸡苗市场,但下游养殖端盈利不佳,补栏心态不稳,一旦毛鸡跌价或受其他利空因素刺激,补栏锐减。今年以来,上游盈利丰厚,产能未见去化,产业链各环节价格或将持续震荡。在此背景下,各企业不断在下游需求端寻求新机,熟食端发力,推进产品的转型升级;另外,高标准化养殖和屠宰的白鸡行业或乘餐饮供应链变革之风, C+B 端合力,打开下游需求空间。 持续关注种鸡产能调节和冻品库存消化节奏。建议关注圣农发展、民和股份、益生股份。黄羽鸡方面: 产能去化已有成效, 行业景气可期。 11 月以来,黄鸡价格出现明显的反弹企稳,从供需来看, 11 月属于黄鸡消费淡季, 但价格仍然坚挺, 说明产能去化已有成效。以新牧网公布的中速鸡价格为例,1 1 月份中速鸡均价为 7.34 元/斤,环比 10月上涨 2.8%,同比去年 11 月上涨 20.3%。黄鸡行业自 2019 年末达到景气高位后震荡回落,叠加去年新冠疫情冲击,进一步加速基本面向下。鸡价低迷+饲料价格高企,下游养殖企业失血严重。下游低迷情绪已向上游传导,今年以来,种鸡环节已经开始减产。根据协会数据,截止 1 1 月底,在产父母代存栏为 1344 万套,同比下降 8.1%, 当前父母代存栏已接近两年半以来低位,回到 2018 年的正常水平。 祖代存栏为 258 万套,其中在产和后备祖代存栏为 142 万套和 1 12 万套,同比上升 0.84%和下降 5.01%。 我们认为,目前行业产能去化,是从供给过剩到供需紧平衡的过渡。在产父母代种鸡存栏的下降,能够确定未来 2-3 个季度商品代出栏是减少的,黄鸡价格预计能够回升企稳。但由于目前祖代种鸡存栏还处于历史较高水平,从整个周期维度来看,明年价格会好于今年。持续关注种鸡产能的去化,随着行业利润透支,我们认为板块周期反转时间点或快于生猪板块。龙头企业市占率稳步提升,有望迎来量价齐升局面。风险提示:下游消费复苏不及预期;原材料价格大幅波动;农业政策落地不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

附下载")

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前218积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

文灿股份 盈利拐点出现,一体压铸加速拓展 中泰证券 2024-04-28(5页) 附下载

附下载")

文灿股份(603348)投资要点事件:公司发布2023年报和2024年一季报,2023年公司实现营收...

854.06 KB共5页中文简体

1天前218积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1天前218积分

-

上海能源 价格走弱拖累煤炭业绩,非煤业务经营改善 中泰证券 2024-04-26(4页) 附下载

上海能源(600508)上海能源发布2023年报及2024年一季度报告:2023年公司实现营业收入1...

401.06 KB共4页中文简体

1天前218积分

-

上海沿浦 Q1符合预期,收入创历史新高 中泰证券 2024-04-28(4页) 附下载

上海沿浦(605128)投资要点事件:公司发布2024年一季报,24Q1实现营收5.7亿元,同比+1...

852.99 KB共4页中文简体

1天前218积分

-

韦尔股份 高端手机CIS规模出货,助力24Q1利润大幅增长 中泰证券 2024-04-28(3页) 附下载

韦尔股份(603501)投资要点事件:公司发布2023年年报及24Q1季报:2023:收入210.2...

437.64 KB共3页中文简体

1天前218积分

-

华勤技术 持续深化业务布局,产品全面受益AI浪潮 中泰证券 2024-04-26(3页) 附下载

华勤技术(603296)投资要点事件:公司发布2023年年报及24Q1季报。1)2023:收入853...

4.03 MB共3页中文简体

1天前218积分

-

陕西煤业 扣非业绩符合预期,股息率维持较高水平 中泰证券 2024-04-28(5页) 附下载

附下载")

陕西煤业(601225)投资要点陕西煤业于2024年4月25日发布2023年报及2024一季度报告:...

556.41 KB共5页中文简体

1天前218积分

-

山西汾酒 山西汾酒:业绩符合预期,持续成长的清香龙头 中泰证券 2024-04-28(5页) 附下载

山西汾酒(600809)投资要点事件1:山西汾酒发布2023年年报,2023年实现营业总收入319....

372.63 KB共5页中文简体

1天前218积分

-

洽洽食品 逐步改善,拐点在即 中泰证券 2024-04-28(3页) 附下载

洽洽食品(002557)投资要点事件:公司发布2023年年报。2023年,公司实现收入68.06亿元...

455.81 KB共3页中文简体

1天前218积分