汽车行业2022年度策略报告:智能车1.0,迈入加法时代平安证券2021-12-03.pdf

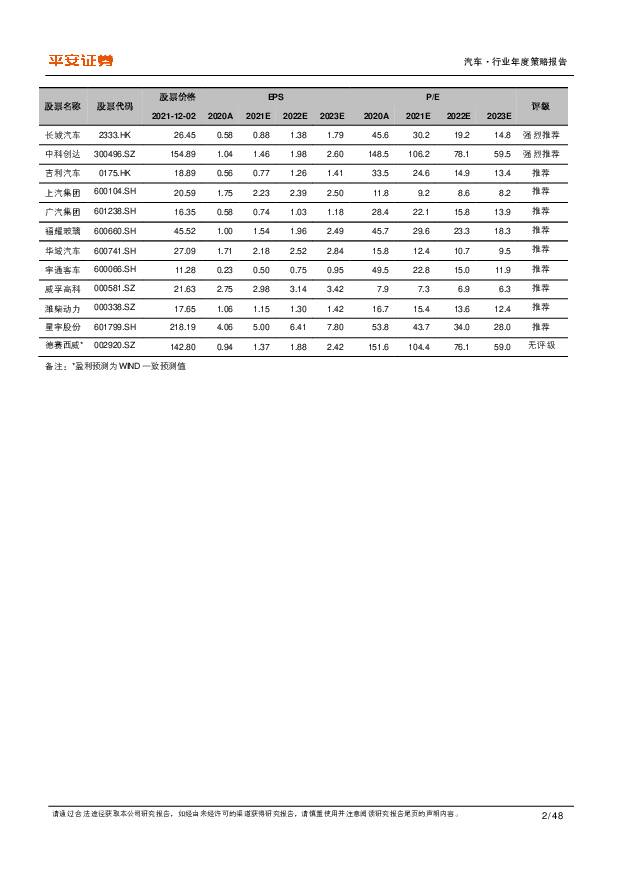

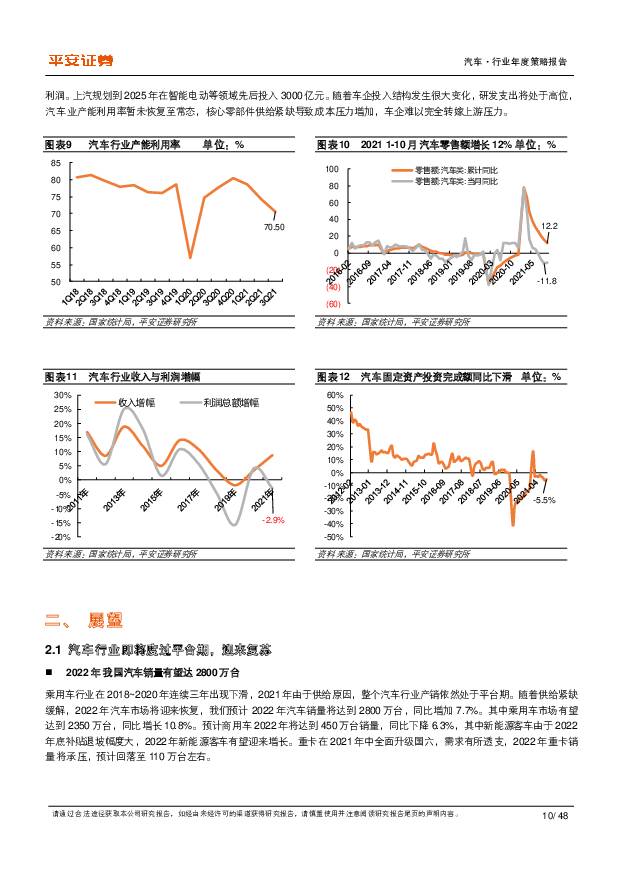

摘要:预测2022全年汽车销量2800台左右,新能源车510万台。2021年供给受限,需求较旺,随着芯片供给逐步恢复,我国汽车产业有望回到2018年水平。未来几年汽车更新周期有望加快,叠加车企全球战略加速,我们预计我国汽车年销量空间仍较大,自主品牌份额有望大幅提升至60-70%。自主品牌智能化与混动技术加持,打品牌组合拳,有望迎来量价齐升期。车企打磨高价值模块,品牌矩阵做加法。新一代车型平台及动力系统、走向中央集成的电子电气架构、孵化高科技独角兽是自主车企正在打磨的迎战产业智能化转型的高价值模块。基于此探索新用户、新场景,打造多品牌矩阵,坚持规模化与个性化并举。我们认为自主品牌在行业变革中具有先发优势和本土优势,历史包袱较轻,进步速度快,将在转型过程中处于领跑地位。新旧巨头集结,智能车拥有更强供应链。随着整车EE架构走向集中,智能车软件价值占比将逐步增加,智能驾驶逐步向高级别进阶、智能座舱应用空间广阔。未来汽车供应链增量机会多在高精传感器、主控芯片、域控制器、软件、舒适个性化配置等关键赛道。智能车供应链扩容,科技巨头深度介入,未来几年智能车新的产业链分工合作关系将逐步成型,看好处于关键赛道,且拥有关键壁垒的配件企业。投资建议:维持行业“强于大市”评级。看好转型迅速、品牌矩阵全面、兼具规模效应与造血能力的整车企业,强烈推荐长城汽车(2333.HK),推荐吉利汽车(0175.HK),推荐2022年或有明显边际改善的上汽集团、广汽集团,建议关注造车新势力三强。推荐受益于电动智能车渗透率不断提升的供应商福耀玻璃、华域汽车;软件定义汽车加速,汽车算力趋于集中化、算力需求提升,域控制器、智能车操作系统等软硬件服务需求将快速增长,强烈推荐中科创达,建议关注德赛西威。风险提示:1)芯片等零部件短缺恢复程度不及预期,给汽车产业链带来断供和利润下滑的风险;2)因政策法规、消费者需求变化等造成新能源车渗透率不及预期;3)全球疫情反复,影响国内和全球经济,进而导致民众收入下滑,影响汽车消费;4)新的高端智能车对用户体验增益不明显,影响品牌向上突破。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

10小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

10小时前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

10小时前020积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

10小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

10小时前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

10小时前020积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

10小时前020积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

10小时前020积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

10小时前020积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

10小时前018积分

-

中国中免 Q1海南离岛免税影响收入,经营开始改善向上 平安证券 2024-04-24(4页) 附下载

中国中免(601888)事项:中国中免2024Q1营收188.07亿元,同比下滑9.45%,归母净利...

708.37 KB共4页中文简体

10小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

10小时前018积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

10小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

10小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

10小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

10小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

10小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

10小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

10小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

10小时前018积分