机械设备行业周报:多重因素致10月中国机器人产量同比增速放缓国开证券2021-11-23.pdf

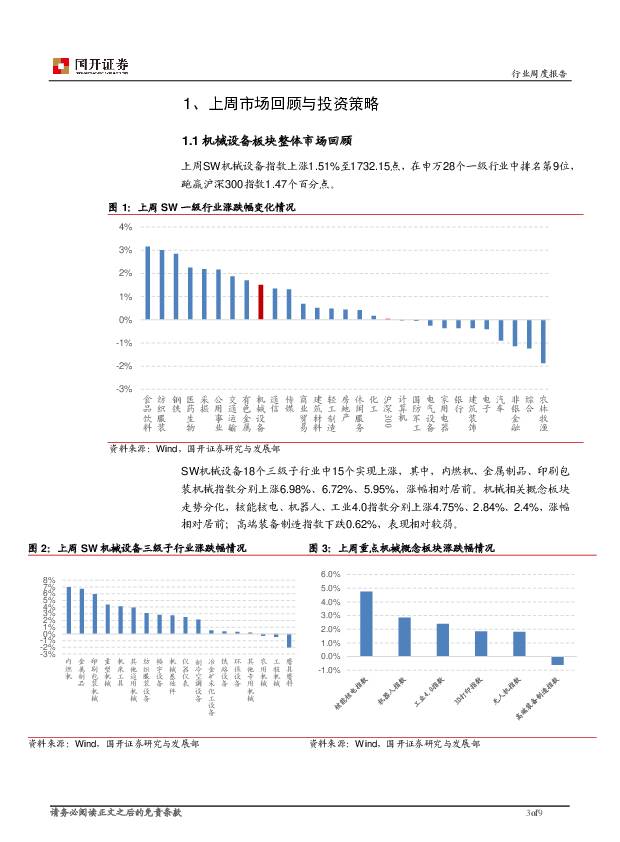

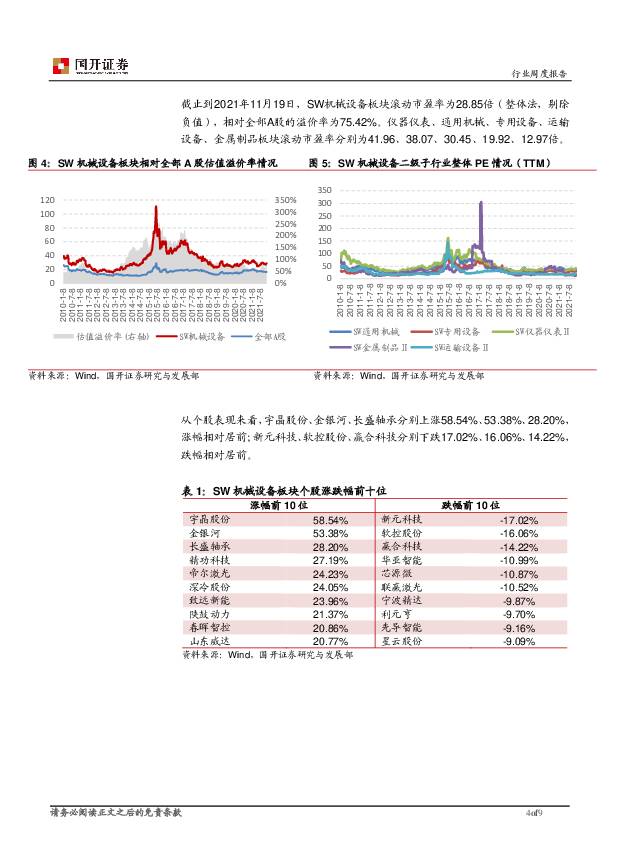

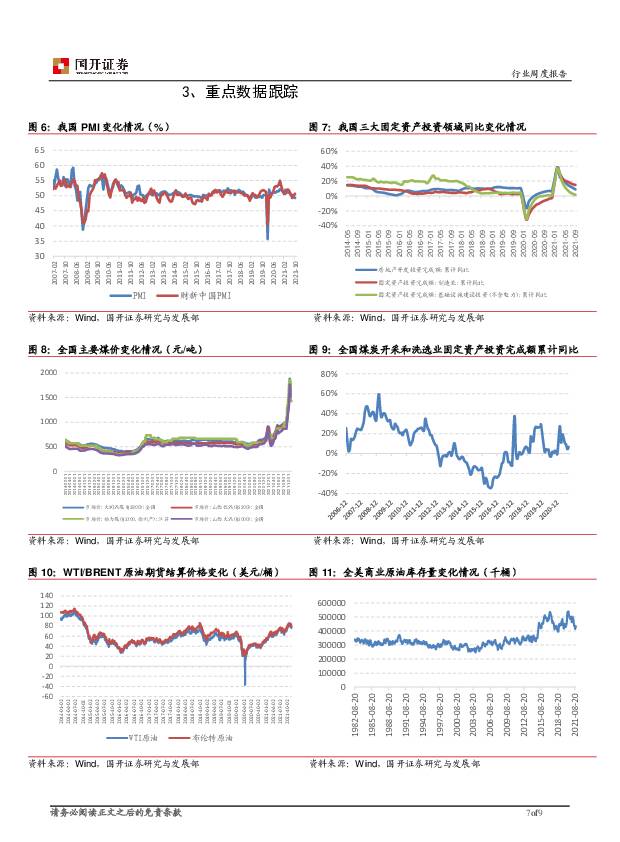

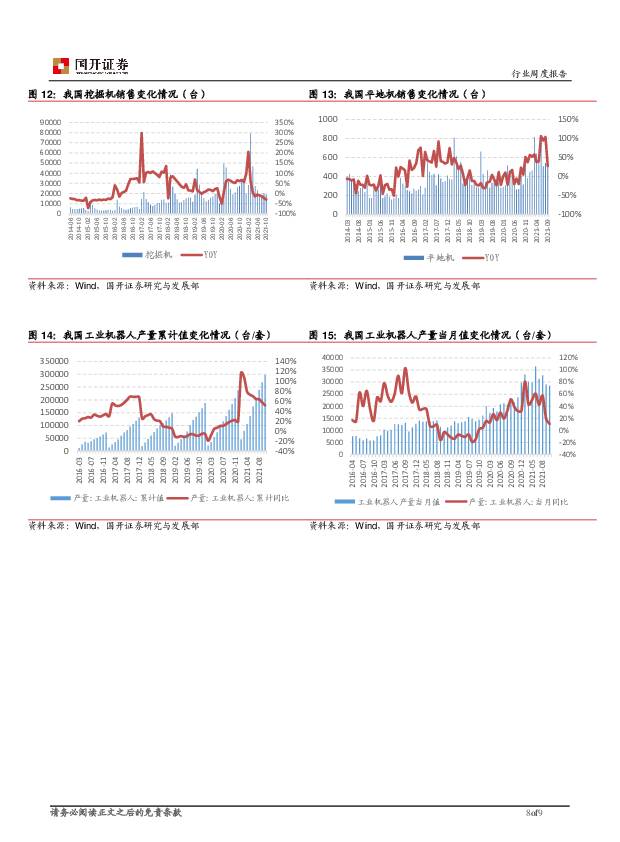

摘要:上周SW机械设备指数上涨1.51%至1732.15点,在申万28个一级行业中排名第9位,跑赢沪深300指数1.47个百分点。 截止到2021年11月19日, SW机械设备板块滚动市盈率为28.85倍(整体法,剔除负值), 相对全部A股的溢价率为75.42%。仪器仪表、 通用机械、 专用设备、 运输设备、 金属制品板块滚动市盈率分别为41.96、 38.07、30.45、 19.92、 12.97倍。多重因素共同影响, 10月机器人产量同比增速大幅放缓。 根据国家统计局数据, 1-10月中国工业机器人产量同比增长51.9%至29.81万台。 从单月情况来看, 10月中国工业机器人产量为2.85万台,同比增长10.6%, 增速较9月下降8.9个百分点, 延续了大幅放缓的态势,我们认为主要原因有以下两个方面: 第一, 受电力供应紧张、芯片短缺、 部分原材料价格高位上涨等多重因素影响, 机器人行业供应链受到了一定的冲击。 第二, 10月我国制造业PMI为49.2%,较上月回落0.4个百分点,连续两个月处于荣枯分界线以下,在制造业供需两端进一步弱化的背景下, 机器人行业下游需求增长受到了一定的抑制。三季度机器人出货量增速下滑,行业需求结构性分化。 根据MIR统计, 2021Q3中国机器人出货量同比增长28.7%至6.16万台, 同比增速与一、二季度96.3%、 75.8%的水平相比大幅放缓。分具体应用领域来看, 在双碳背景下,光伏、 锂电行业需求持续向好, 出货量同比增速分别为84%、 80%, 此外, 半导体、医疗用品、 食品饮料等领域市场需求较为旺盛, 以上领域是驱动三季度市场增长的主要动力。 受限电因素影响, 电子、金属制品、 家电领域机器人三季度出货量同比增速分别为8%、 10%、 12%, 远低于市场平均水平。整体上看, 机器人下游行业需求结构性分化的特征较为明显。机器人行业短期盈利能力下降, 中长期市场潜力较大。 短期来看,受原材料价格上升及需求增长阶段性放缓影响, Wind机器人板块前三季度整体毛利率及归母净利润率均出现同比下降, 行业盈利能力有所下滑。 从中长期来看, 机器人作为制造业转型升级的关键载体,在人力成本不断上升及机器人替换人工经济性逐步显现的背景下,行业中长期市场潜力较大,自主品牌市占率的提升及核心零部件自主化率的提高将是未来行业发展的主要方向。凭借技术创新能力能够在景气度较高的细分市场建立竞争优势以及在关键核心零部件领域不断取得突破的企业有望在后续市场竞争中脱颖而出, 建议关注埃斯顿、 绿的谐波。风险提示: 市场竞争加剧导致行业内公司业绩不达预期;国内外经济复苏低于预期;全球疫情超预期恶化引致的市场风险;中美全面关系进一步恶化引致的市场风险;国内外二级市场风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

附下载")

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

3小时前020积分

-

奥比中光 机器人和MR潜力大,3D视觉龙头未来可期 国投证券 2024-04-18(34页) 附下载

奥比中光(688322)国内首批消费级3D视觉厂商,全栈布局卡位优势明显奥比中光是国内首批消费级3D...

3.55 MB共34页中文简体

3小时前018积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

3小时前018积分

-

华测导航 2023年年报点评:业绩延续稳健增长,进一步赋能机器人与自动驾驶 民生证券 2024-04-18(3页) 附下载

华测导航(300627)事件:2024年4月18日晚,华测导航发布了2023年年度报告。公司2023...

683.18 KB共3页中文简体

3小时前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

3小时前018积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

视觉传感器——人形机器人视觉感知交互硬件 中邮证券 2024-04-16(18页) 附下载

投资要点视觉传感器助力人形机器人感知世界。视觉传感器,即机器视觉旨在利用机器来执行视觉识别和判断任务...

1.01 MB共18页中文简体

2天前020积分

-

先进制造行业周报:设备更新政策激发内需活力,人形机器人产业进展超预期 中航证券 2024-04-14(10页) 附下载

重点推荐:鼎泰高科、华中数控、新莱应材、纽威股份、宝明科技、骄成超声、贝斯特、软通动力、航锦科技、奥...

1002.81 KB共10页中文简体

2天前220积分

-

人形机器人系列报告(六):英伟达一体化平台为机器人提供“大脑” 国联证券 2024-04-15(19页) 附下载

投资要点:2024年3月18日-21日,英伟达GTC大会发布机器人相关计划,推动人形机器人产业智能化...

2.49 MB共19页中文简体

2天前020积分

-

人形机器人专题报告四:六维力传感器:人机末端力觉来源,行业格局变化在即 华宝证券 2024-04-15(41页) 附下载

投资要点力传感器作为力的感知及测量工具,上游材料成本占比高,下游应用广泛。从产业链上看:1、力传感器...

2.22 MB共41页中文简体

2天前020积分

-

汽车行业周报:汽车以旧换新市场空间大,人形机器人赛道波澜壮阔 华鑫证券 2024-04-14(15页) 附下载

投资要点汽车以旧换新市场空间大,财政重点支持国务院新闻办公室于2024年4月11日下午3时举行国务院...

900.73 KB共15页中文简体

2天前220积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

2天前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

2天前120积分

-

力传感器专题研究系列一:人形机器人商业化图景远大,引爆六维力传感器市场空间源达信息2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

897.61 KB共页中文简体

2天前220积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共页中文简体

2天前220积分

-

机械行业周报:看好周期复苏,继续关注工程机械、矿山机械 国金证券 2024-04-15(17页) 附下载

行情回顾本周板块表现:上周(2024/04/08-2024/04/12)5个交易日,SW机械设备指数...

1.9 MB共17页中文简体

2天前220积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

2天前220积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

附下载")

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

2天前120积分

-

机械设备行业周报:机床展见闻:高端替代加速,海外需求持续向好,国内回暖可期 开源证券 2024-04-15(14页) 附下载

附下载")

CCMT机床展见闻:高端机床国产替代加速,海外需求持续向好2024年4月8日-12日,第十三届中国数...

1.3 MB共14页中文简体

2天前220积分

-

机械设备:低空经济有望带动第三方检测需求增长 国联证券 2024-04-16(15页) 附下载

附下载")

国家政策推动低空经济蓬勃发展低空经济为国家战略新兴产业,政策导向积极,中央、地方协同助力产业布局。中...

1.25 MB共15页中文简体

2天前220积分