明泰铝业三季报点评报告:盈利稳定提升,铝加工龙头周期弱化万联证券2020-11-03.pdf

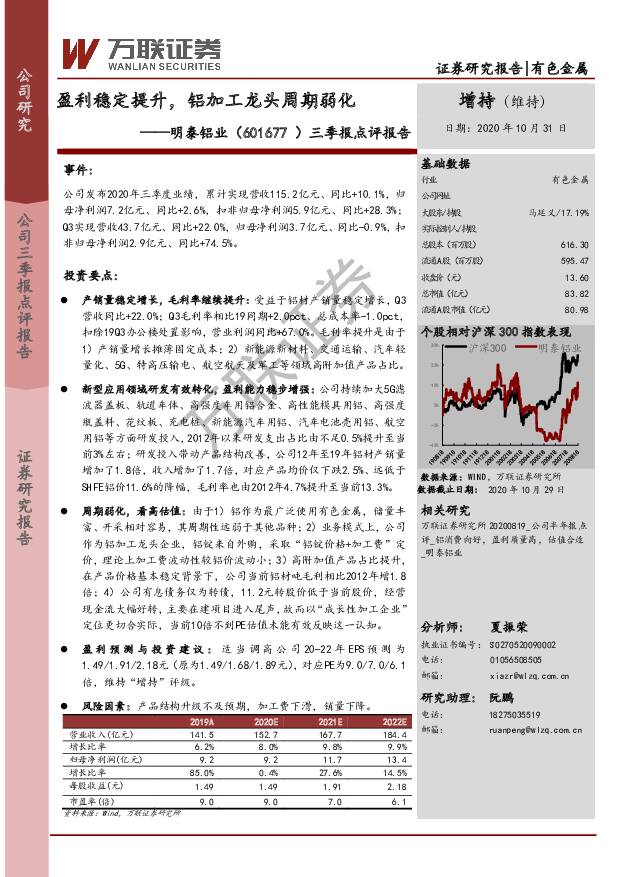

摘要:明泰铝业(601677)事件:公司发布2020年三季度业绩, 累计实现营收115.2亿元、 同比+10.1%, 归母净利润7.2亿元、 同比+2.6%, 扣非归母净利润5.9亿元、 同比+28.3%;Q3实现营收43.7亿元、 同比+22.0%, 归母净利润3.7亿元、 同比-0.9%, 扣非归母净利润2.9亿元、 同比+74.5%。投资要点:产销量稳定增长,毛利率继续提升: 受益于铝材产销量稳定增长, Q3营收同比+22.0%; Q3毛利率相比19同期+2.0pct、 总成本率-1.0pct,扣除19Q3办公楼处置影响, 营业利润同比+67.0%。 毛利率提升是由于1)产销量增长摊薄固定成本; 2) 新能源新材料、交通运输、汽车轻量化、 5G、特高压输电、航空航天及军工等领域高附加值产品占比。新型应用领域研发有效转化,盈利能力稳步增强: 公司持续加大5G滤波器盖板、轨道车体、高强度车用铝合金、高性能模具用铝、高强度瓶盖料、花纹板、充电桩、新能源汽车用铝、汽车电池壳用铝、航空用铝等方面研发投入, 2012年以来研发支出占比由不足0.5%提升至当前3%左右;研发投入带动产品结构改善,公司12年至19年铝材产销量增加了1.8倍,收入增加了1.7倍, 对应产品均价仅下跌2.5%、远低于SHFE铝价11.6%的降幅, 毛利率也由2012年4.7%提升至当前13.3%。周期弱化,看高估值: 由于1) 铝作为最广泛使用有色金属, 储量丰富、开采相对容易,其周期性远弱于其他品种; 2) 业务模式上,公司作为铝加工龙头企业, 铝锭来自外购,采取“铝锭价格+加工费” 定价,理论上加工费波动性较铝价波动小; 3)高附加值产品占比提升,在产品价格基本稳定背景下,公司当前铝材吨毛利相比2012年增1.8倍; 4) 公司有息债务仅为转债, 11.2元转股价低于当前股价, 经营现金流大幅好转, 主要在建项目进入尾声,故而以“成长性加工企业”定位更切合实际,当前10倍不到PE估值未能有效反映这一认知。盈 利 预 测 与 投 资 建 议 : 适 当 调 高 公 司 20-22 年 EPS 预 测 为1.49/1.91/2.18元( 原为1.49/1.68/1.89元),对应PE为9.0/7.0/6.1倍, 维持“增持”评级。风险因素: 产品结构升级不及预期,加工费下滑,销量下降。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

1天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

1天前018积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

1天前218积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

1天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1天前018积分

-

达仁堂 点评报告:多个治疗领域收入高增长,整体盈利能力提升 万联证券 2024-04-25(4页) 附下载

达仁堂(600329)报告关键要素:2024年3月30日,公司发布2023年年报。2023年,公司实...

862.67 KB共4页中文简体

1天前018积分

-

爱美客 2024Q1业绩点评报告:业绩增速放缓,研发投入持续加强 万联证券 2024-04-25(4页) 附下载

爱美客(300896)报告关键要素:2024年4月24日,公司发布2024年一季报。2024Q1,公...

804.93 KB共4页中文简体

1天前218积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

2天前220积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

附下载")

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

2天前218积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

2天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

2天前018积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

2天前218积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

附下载")

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

2天前218积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

2天前018积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

附下载")

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

2天前018积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

2天前218积分

-

神火股份 旺季铝板块有望量利齐升 国金证券 2024-04-23(4页) 附下载

神火股份(000933)事件4月22日,公司公布24年一季报,1Q24实现营收82.23亿元,环比-...

899.91 KB共4页中文简体

3天前218积分

-

神火股份 公司2024一季报点评报告:煤价下行拖累业绩,看好煤铝增量 开源证券 2024-04-23(4页) 附下载

附下载")

神火股份(000933)煤价下行拖累业绩,看好煤铝增量。维持“买入”评级公司发布2024年一季报,2...

832.99 KB共4页中文简体

3天前218积分

-

芒果超媒 点评报告:业绩稳中有进,四平台协同打造芒果生态圈 万联证券 2024-04-23(4页) 附下载

芒果超媒(300413)报告关键要素:公司披露 2023 年年度报告及 2024 年一季报,由于会计...

840.21 KB共4页中文简体

3天前218积分