建设机械建设机械一季报预告点评:一季报业绩超预期,塔机租赁龙头有望加速成长浙商证券2021-04-19.pdf

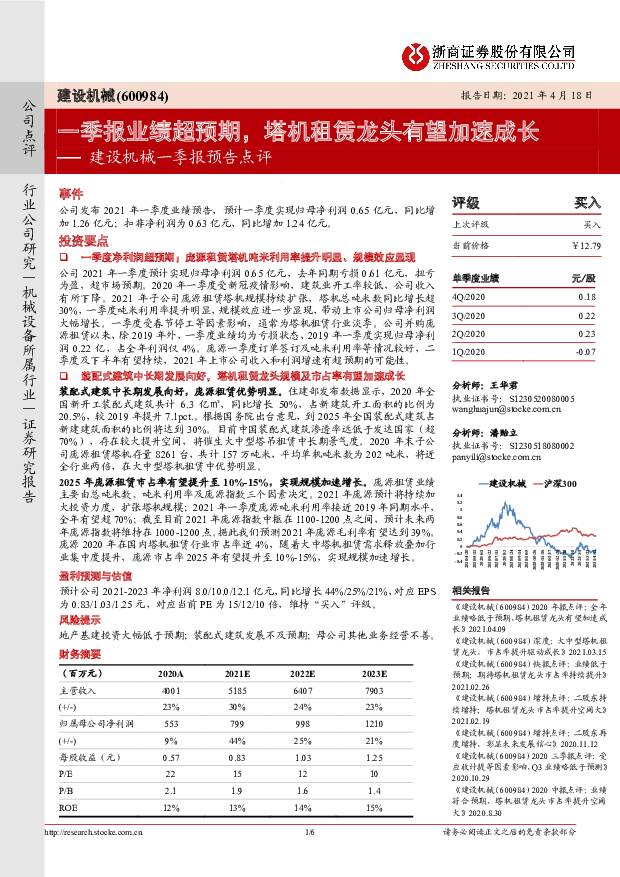

摘要:建设机械(600984)事件公司发布2021年一季度业绩预告,预计一季度实现归母净利润0.65亿元,同比增加1.26亿元;扣非净利润为0.63亿元,同比增加1.24亿元。投资要点一季度净利润超预期;庞源租赁塔机吨米利用率提升明显、规模效应显现公司2021年一季度预计实现归母净利润0.65亿元,去年同期亏损0.61亿元,扭亏为盈,超市场预期。2020年一季度受新冠疫情影响,建筑业开工率较低,公司收入有所下降。2021年子公司庞源租赁塔机规模持续扩张,塔机总吨米数同比增长超30%,一季度吨米利用率提升明显,规模效应进一步显现,带动上市公司归母净利润大幅增长。一季度受春节停工等因素影响,通常为塔机租赁行业淡季。公司并购庞源租赁以来,除2019年外,一季度业绩均为亏损状态,2019年一季度实现归母净利润0.22亿,占全年利润仅4%。庞源一季度订单签订及吨米利用率等情况较好,二季度及下半年有望持续,2021年上市公司收入和利润增速有超预期的可能性。装配式建筑中长期发展向好,塔机租赁龙头规模及市占率有望加速成长装配式建筑中长期发展向好,庞源租赁优势明显。住建部发布数据显示,2020年全国新开工装配式建筑共计6.3亿㎡,同比增长50%,占新建筑开工面积的比例为20.5%,较2019年提升7.1pct.。根据国务院出台意见,到2025年全国装配式建筑占新建建筑面积的比例将达到30%。目前中国装配式建筑渗透率远低于发达国家(超70%),存在较大提升空间,将催生大中型塔吊租赁中长期景气度。2020年末子公司庞源租赁塔机存量8261台,共计157万吨米,平均单机吨米数为202吨米,将近全行业两倍,在大中型塔机租赁中优势明显。2025年庞源租赁市占率有望提升至10%-15%,实现规模加速增长。庞源租赁业绩主要由总吨米数、吨米利用率及庞源指数三个因素决定。2021年庞源预计将持续加大投资力度,扩张塔机规模;2021年一季度庞源吨米利用率接近2019年同期水平,全年有望超70%;截至目前2021年庞源指数中枢在1100-1200点之间,预计未来两年庞源指数将维持在1000-1200点。据此我们预测2021年庞源毛利率有望达到39%。庞源2020年在国内塔机租赁行业市占率近4%,随着大中塔机租赁需求释放叠加行业集中度提升,庞源市占率2025年有望提升至10%-15%,实现规模加速增长。盈利预测与估值预计公司2021-2023年净利润8.0/10.0/12.1亿元,同比增长44%/25%/21%,对应EPS为0.83/1.03/1.25元,对应当前PE为15/12/10倍,维持“买入”评级。风险提示地产基建投资大幅低于预期;装配式建筑发展不及预期;母公司其他业务经营不善。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

北交所机械月报:4月机械板块北交所市值占比22%,纺织服装机械等板块领涨 海通国际 2024-05-29(12页) 附下载

附下载")

上市情况:根据Wind及所属中信行业,截至2024年4月30日,北交所机械板块上市公司51个,总市值...

1.95 MB共12页中文简体

1天前93920积分

-

机械行业2023年&24Q1业绩总结:出海与设备更新提振需求,关注通用设备制造业修复带来投资机会 中航证券 2024-05-29(15页) 附下载

中航先进制造——投资观点重点推荐:北特科技、贝斯特、微光股份、鸣志电器、莱斯信息、纳睿雷达、中信海直...

1.71 MB共15页中文简体

1天前62920积分

-

机械设备行业周报:月国内挖机销量同比+19%,国铁集团发布动集及机车采购 中国银河 2024-05-29(12页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌3.24%,沪深300指数下跌2.08%,创业板指下跌2...

938.77 KB共12页中文简体

1天前52320积分

-

机械设备行业周报:CME预计5月挖机销量同比增长5%,内销企稳修复 甬兴证券 2024-05-29(9页) 附下载

板块行情回顾本期(5月20日-5月24日),沪深300下跌2.08%,A股申万机械设备指数下跌3.2...

614.47 KB共9页中文简体

1天前38420积分

-

机械工业行业周报:CME预估5月挖机国内销量同增近19%,国铁集团发布动车组招标 海通国际 2024-05-28(18页) 附下载

附下载")

投资要点:板块表现:从各行业横向比较来看,2024年第21周(2024年5月20日至2024年5月2...

3 MB共18页中文简体

2天前38120积分

-

机械行业2024年中期策略:创新领航,内需筑底,出口重视结构化 国投证券 2024-05-28(35页) 附下载

附下载")

核心观点回顾2024年上半年,核心关键词是“出海”。我们统计了一下机械子行业出口占比排序与股价涨跌幅...

1.91 MB共35页中文简体

2天前12820积分

-

机械设备2023年报及2024年一季报综述:行业业绩分化,把握结构性投资机会 华龙证券 2024-05-28(29页) 附下载

附下载")

摘要:业绩稳健增长,盈利能力保持平稳。机械设备行业2023年共实现营业收入18991.50亿元,同比...

8.11 MB共29页中文简体

2天前64720积分

-

机械设备行业周报:5月挖机销量或再超预期,持续关注工程机械板块 华龙证券 2024-05-28(15页) 附下载

附下载")

摘要:CME预计5月挖机销量同比增长约5%,国内同比增长近19%。CME预估2024年5月挖掘机(含...

4.48 MB共15页中文简体

2天前30520积分

-

行业信息跟踪:机械5月销量预期改善,家电6月排产整体稳健 民生证券 2024-05-28(23页) 附下载

新能源产业链高频数据跟踪:新能源车:①整车:终端发力持续,4-5月销量维持稳健。②动力电池:4月产量...

5.72 MB共23页中文简体

2天前81110积分

-

机械行业周报:看好景气度改善的工程机械、船舶和农业机械 国金证券 2024-05-26(17页) 附下载

行情回顾本周板块表现:上周(2024/05/20-2024/05/24)5个交易日,SW机械设备指数...

1.98 MB共17页中文简体

3天前68720积分

-

机械设备行业周报:关注内需改善和设备更替 信达证券 2024-05-25(15页) 附下载

附下载")

本期内容提要:4月制造业PMI荣枯线上略有回落,需求端仍有支撑:2024年4月制造业PMI为50.4...

1.4 MB共15页中文简体

3天前70820积分

-

机械设备行业周报:人形机器人迎密集催化,关注板块布局机会 开源证券 2024-05-27(10页) 附下载

附下载")

人形机器人迎密集催化,关注板块布局机会特斯拉股东大会将于6月3日召开,5月20日发布了宣传视频。此外...

1.23 MB共10页中文简体

3天前28720积分

-

机械一周解一惑系列:流程工业设备:受益于“减油增化”及设备更新 民生证券 2024-05-27(18页) 附下载

附下载")

本周关注:纽威股份、江苏神通、海陆重工流程工业是以资源和可回收资源为原料,通过物理变化和化学反应的连...

1.06 MB共18页中文简体

3天前84520积分

-

机械设备行业跟踪周报:看好内需筑底外需增长的工程机械;推荐银价上涨带来的光伏新技术设备机会 东吴证券 2024-05-26(21页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1002.65 KB共21页中文简体

3天前52520积分

-

机械设备行业周报:关注下游应用场景变化,设备更新+政策引导,挖掘机内销景气度有望持续修复 东海证券 2024-05-27(10页) 附下载

附下载")

投资要点:工程机械:CME预测5月挖掘机内销持续增长。据CME(工程机械杂志)预估,2024年5月挖...

777.01 KB共10页中文简体

3天前99120积分

-

机械行业周报:大模型频频升级迭代,消费电子硬件升级带动新增设备需求 太平洋 2024-05-27(20页) 附下载

报告摘要本期(5月20日-5月24日),沪深300下跌2.1%,机械板块下跌2.8%,在所有一级行业...

749.32 KB共20页中文简体

3天前67820积分

-

机械设备行业周报:重视内需改善带来的机会行情 华安证券 2024-05-27(15页) 附下载

主要观点:本周市场表现:本周上证综指下跌2.07%,创业板指下跌2.49%,沪深300指数下跌2.0...

667.13 KB共15页中文简体

3天前53520积分

-

工程机械行业点评报告:CME预测5月挖掘机内销同比+19%超预期,内销持续回暖 东吴证券 2024-05-24(2页) 附下载

附下载")

投资要点CME预测5月挖机内销同比+19%超预期,有望开启新一轮上行周期CME预测2024年5月销售...

409.92 KB共2页中文简体

3天前56820积分

-

陕鼓动力 透平机械龙头,压缩空气储能有望迎放量 国投证券 2024-05-26(48页) 附下载

陕鼓动力(601369)核心观点:陕鼓动力是国内透平机械设备龙头,营收规模超百亿。在制造业设备加快更...

4.05 MB共48页中文简体

3天前50518积分

-

机械:需求有望触底回升,关注人形bot进展 国投证券 2024-05-23(24页) 附下载

附下载")

2023年报总结:底部弱复苏,静待景气度回升我们从本体及系统集成、核心零部件厂商中选取了31家机器人...

2.27 MB共24页中文简体

7天前42820积分