康辰药业康辰药业首次覆盖报告:血凝酶龙头进军骨科蓝海,引入战投外延可期新时代证券2020-11-19.pdf

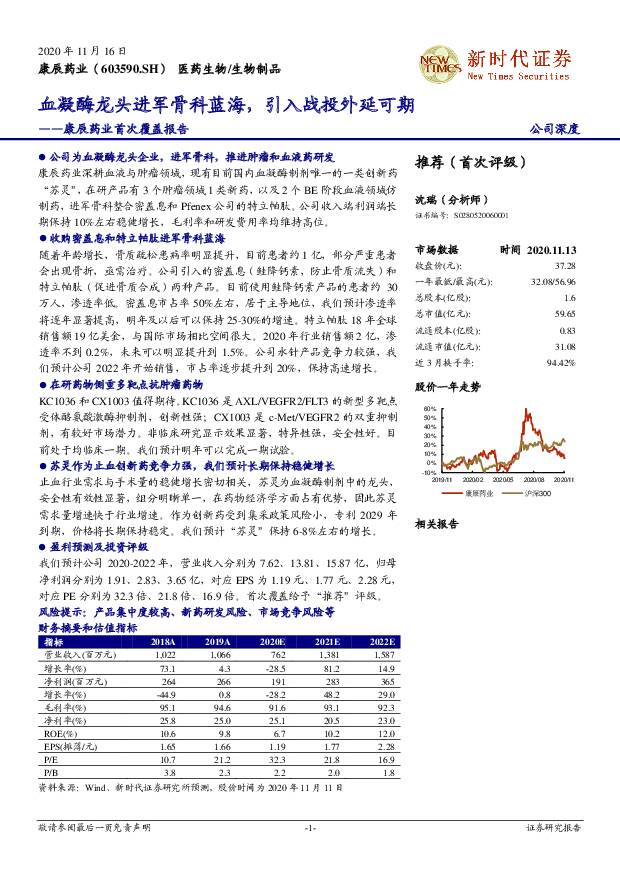

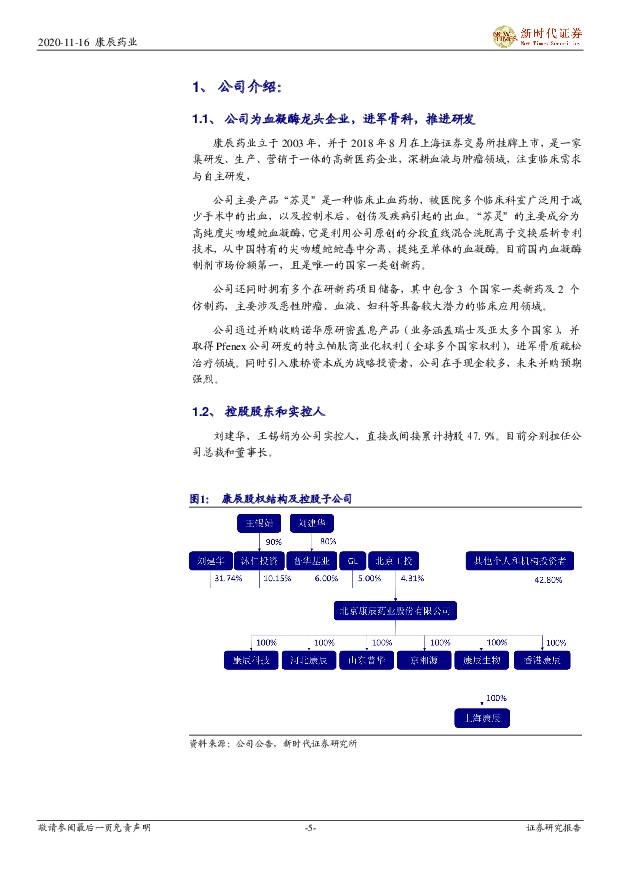

摘要:康辰药业(603590)公司为血凝酶龙头企业,进军骨科,推进肿瘤和血液药研发康辰药业深耕血液与肿瘤领域,现有目前国内血凝酶制剂唯一的一类创新药“苏灵”,在研产品有3个肿瘤领域1类新药,以及2个BE阶段血液领域仿制药,进军骨科整合密盖息和Pfenex公司的特立帕肽。公司收入端利润端长期保持10%左右稳健增长,毛利率和研发费用率均维持高位。收购密盖息和特立帕肽进军骨科蓝海随着年龄增长,骨质疏松患病率明显提升,目前患者约1亿,部分严重患者会出现骨折,亟需治疗。公司引入的密盖息(鲑降钙素,防止骨质流失)和特立帕肽(促进骨质合成)两种产品。目前使用鲑降钙素产品的患者约30万人,渗透率低。密盖息市占率50%左右,居于主导地位,我们预计渗透率将逐年显著提高,明年及以后可以保持25-30%的增速。特立帕肽18年全球销售额19亿美金,与国际市场相比空间很大。2020年行业销售额2亿,渗透率不到0.2%,未来可以明显提升到1.5%。公司水针产品竞争力较强,我们预计公司2022年开始销售,市占率逐步提升到20%,保持高速增长。在研药物侧重多靶点抗肿瘤药物KC1036和CX1003值得期待。KC1036是AXL/VEGFR2/FLT3的新型多靶点受体酪氨酸激酶抑制剂,创新性强;CX1003是c-Met/VEGFR2的双重抑制剂,有较好市场潜力。非临床研究显示效果显著,特异性强,安全性好。目前处于均临床一期。我们预计明年可以完成一期试验。苏灵作为止血创新药竞争力强,我们预计长期保持稳健增长止血行业需求与手术量的稳健增长密切相关,苏灵为血凝酶制剂中的龙头,安全性有效性显著,组分明晰单一,在药物经济学方面占有优势,因此苏灵需求量增速快于行业增速。作为创新药受到集采政策风险小,专利2029年到期,价格将长期保持稳定。我们预计“苏灵”保持6-8%左右的增长。盈利预测及投资评级我们预计公司2020-2022年,营业收入分别为7.62、13.81、15.87亿,归母净利润分别为1.91、2.83、3.65亿,对应EPS为1.19元、1.77元、2.28元,对应PE分别为32.3倍、21.8倍、16.9倍。首次覆盖给予“推荐”评级。风险提示:产品集中度较高、新药研发风险、市场竞争风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

京新药业 公司点评:制剂增量空间不断拓展,开启仿创结合新时代 太平洋 2024-04-09(5页) 附下载

附下载")

京新药业(002020)事件:公司发布2023年年度报告,2023年公司实现营业收入39.99亿元,...

607.58 KB共5页中文简体

1周前018积分

-

万达电影 新时代、新班子,院线龙头价值重估 东吴证券国际经纪 2024-04-08(7页) 附下载

附下载")

万达电影(002739)投资要点引言:院线龙头如何能价值重估?疫后院线公司重回正常经营轨道,23年末...

826.93 KB共7页中文简体

1周前218积分

-

电力设备及新能源:能源革命创新驱动,核能商业化应用进入新时代 国投证券 2024-04-03(5页) 附下载

附下载")

发展核电是应对全球能源和环境挑战的重要战略之一:为了应对能源需求的急剧增长、减少对传统化石能源的依赖...

358.85 KB共5页中文简体

1周前49020积分

-

康辰药业 创新管线逐步兑现,金草片临床Ⅲ期达到研究终点 中航证券 2024-03-24(4页) 附下载

附下载")

康辰药业(603590)事件:3月22日,公司发布公告表示,公司中药创新产品金草片,在女性盆腔炎性疾...

586.93 KB共4页中文简体

3周前50918积分

-

康辰药业 在研管线逐步收获,金草片有望填补治疗空白 华金证券 2024-03-22(5页) 附下载

附下载")

康辰药业(603590)投资要点事件:2024年3月21日,公司公告称,公司中药创新药金草片在女性盆...

314.25 KB共5页中文简体

3周前26618积分

-

折叠屏终端行业深度报告:折叠引领创新时代,百家竞逐助力增长 华福证券 2024-03-21(33页) 附下载

附下载")

投资要点折叠屏终端发展迅猛,华为荣耀表现亮眼。根据市调机构DSCC数据显示,2023年Q3,全球折叠...

3.9 MB共33页中文简体

4周前51520积分

-

万达电影 新时代、新班子,院线龙头价值重估 东吴证券 2024-03-19(26页) 附下载

附下载")

万达电影(002739)院线龙头如何能价值重估?疫后院线公司重回正常经营轨道,23年末儒意投资拟入股...

1.54 MB共26页中文简体

4周前86818积分

-

集装箱运输:跨境新时代,美森迈向新征程 西南证券 2024-03-15(19页) 附下载

附下载")

核心观点跨境电商方兴未艾,催生海运时效需求。“最低限度条款”(deminimisprovision)...

2.01 MB共19页中文简体

1个月前76920积分

-

电子行业周报:以设备为基石,中国半导体迈向新时代 中航证券 2024-03-07(17页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.66 MB共17页中文简体

1个月前67520积分

-

前瞻研究:气候大会对投资影响专题报告(一):COP28回顾:开启能源转型新时代 国联证券 2024-02-26(19页) 附下载

:COP28回顾:开启能源转型新时代 国联证券 2024-02-26(19页) 附下载")

COP28发布第一次全球盘点决议。第一次全球盘点评估了气候行动与目标之间进展与差距。减缓方面,仍存在...

1.97 MB共19页中文简体

1个月前41620积分

-

机械周报:Apple Vision Pro开启新时代,2024年有望成为智能头显高增元年 德邦证券 2024-02-19(6页) 附下载

附下载")

投资要点:①3C设备:Apple Vision Pro开启新时代,2024年有望成为智能头显高增元年...

652.21 KB共6页中文简体

2个月前80320积分

-

医药生物行业2024年度投资策略:系列二器械:设备创新+出海获新机遇,高耗扩容+放量启新时代 东方财富证券 2024-02-07(43页) 附下载

附下载")

【投资要点】从支付端来看,2023年医保局快速推进《DRG/DIP支付方式改革三年行动计划》,点名支...

2.49 MB共43页中文简体

2个月前45420积分

-

医药生物周专题:PFA脉冲电场消融开启电生理新时代 国联证券 2024-01-21(14页) 附下载

附下载")

电生理手术渗透率提升推动行业规模持续增长根据弗若斯特沙利文预测,受人口老龄化影响,2025年中国快速...

1.14 MB共14页中文简体

2个月前51320积分

-

消费电子行业报告-Vision Pro:消费科技新高度,空间计算新时代 天风证券 2024-01-18(44页) 附下载

附下载")

我们拆解VisionPro的工业设计、关键技术和开发者相关内容,认为VisionPro的产品力是头显...

4.5 MB共44页中文简体

3个月前94320积分

-

通信行业周报:固体火箭海发成功,商业航天开启新时代华金证券2024-01-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

597.71 KB共22页中文简体

3个月前38420积分

-

计算机行业周报:GPT Store开启AI应用新时代 华鑫证券 2024-01-16(18页) 附下载

附下载")

投资要点GPT Store上线,AI成为贯穿CES的“主旋律”1月10日,GPT Store正式上线...

1.28 MB共18页中文简体

3个月前76620积分

-

汽车行业1月报:中国汽车开启3000万辆新时代,2024年汽车市场须关注三大要素 联储证券 2024-01-16(22页) 附下载

附下载")

投资要点:1.板块行情回顾汽车(申万)指数2023年至今跑赢沪深300。2023年以来,汽车指数、沪...

2.26 MB共22页中文简体

3个月前22620积分

-

宁波韵升 永磁强者厚积薄发,把握新时代发展机遇 华福证券 2024-01-12(33页) 附下载

附下载")

宁波韵升(600366)投资要点:四大维度构建公司核心竞争力。公司是高性能钕铁硼行业领先的制造商,深...

1.79 MB共33页中文简体

3个月前60618积分

-

宁波韵升 永磁强者厚积薄发,把握新时代发展机遇 华福证券 2024-01-12(33页) 附下载

附下载")

宁波韵升(600366)投资要点:四大维度构建公司核心竞争力。公司是高性能钕铁硼行业领先的制造商,深...

1.79 MB共33页中文简体

3个月前34618积分

-

2024年光伏策略报告:产能释放加速见底,迎接光储平价新时代 东吴证券 2024-01-03(94页) 附下载

附下载")

光储平价时代,光伏装机进入稳增阶段。2023年产能释放价格下行,预计全球装机超预期达397GW,同增...

5.03 MB共94页中文简体

3个月前51620积分