航天电子无人机业务子公司航天飞鸿公司拟实施股权激励中航证券2021-01-05.pdf

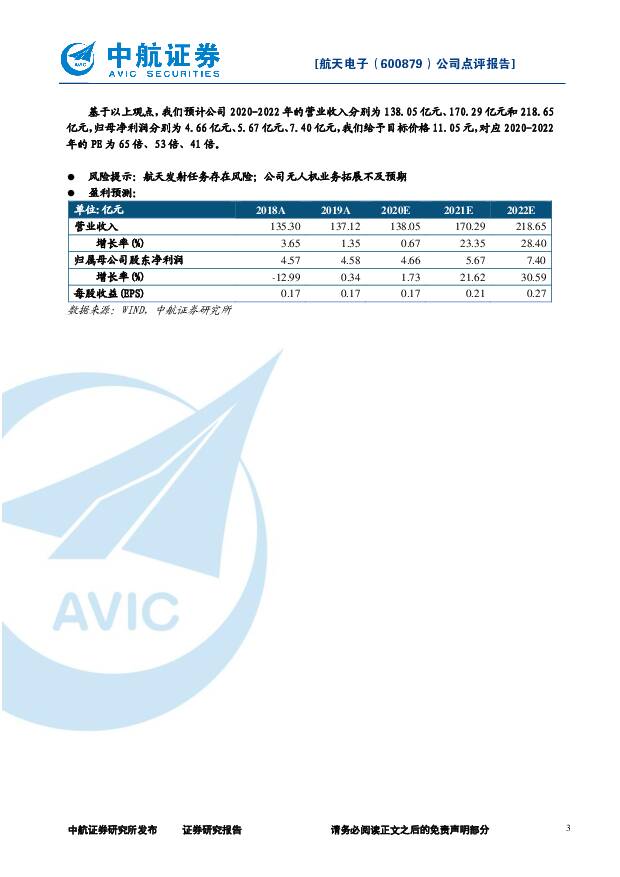

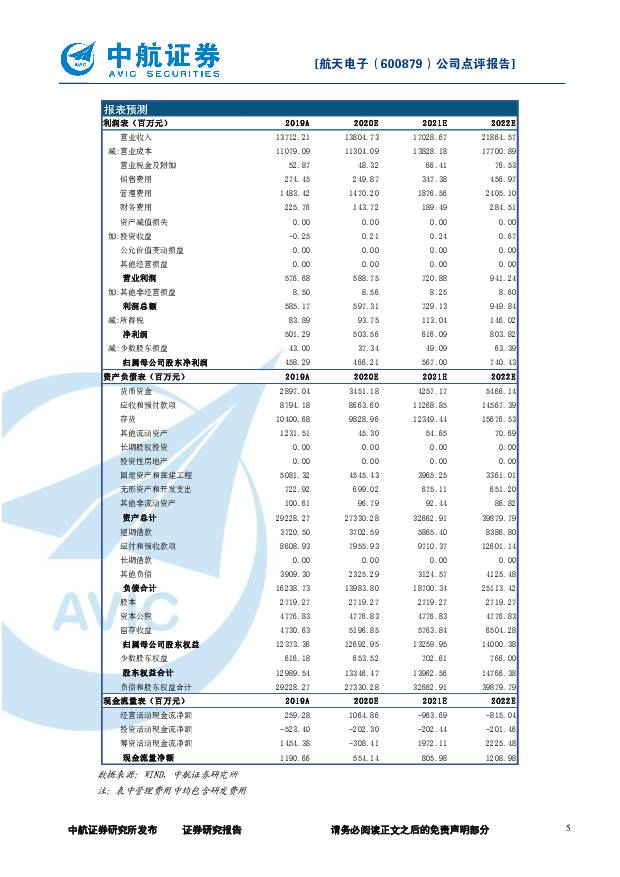

摘要:航天电子(600879)事件:公司12月31日公告,公司控股子公司航天飞鸿公司拟以员工设立持股平台方式实施股权激励并对其进行增资。航天飞鸿公司净资产评估值为3.99亿元,实施股权激励的股份总额为增资完成后总股本的5%。本轮激励对象共计139人(占在职员工总数的24%);股权激励份额共计1,433.54万股,出资价格为1.46元/股(对应增资后的航天飞鸿公司估值为4.19亿元)。投资要点:疫情影响减弱,拟剥离普利门电子进一步聚焦主业2020年Q1,公司收入(21.18亿元,-21.37%)与归母净利润(0.36亿元,-58.01%)曾较2019年同期出现较大幅度下降,但从公司最新披露的财务数据来看,2020年前三季度,公司收入(87.16亿元,-6.09%)与归母净利润(3.43亿元,-2.23%)已接近恢复到去年同期水平,表明新冠肺炎疫情对公司造成的冲击正在逐渐消退。具体来看,公司的业务主要包含航天电子产品的研发与生产销售及电线、电缆产品研发与生产销售。其中,2019年公司业务中的航天军用产品与民用产品收入比例约为2:1,毛利润贡献占比约为5:1,而在2020年上半年,公司主要控股参股公司中,存在民品业务的子公司航天电工由于地处武汉,受疫情影响较大,净利润(95.91万元,-95.54%)出现大幅度下滑,同时,在2020年10月底,公司公告,拟将从事民品业务(钻井测斜设备研发生产)的子公司普利门电子公司100%的股权协议转让,以优化资源配置(普利门电子公司2018年净利润为-1.21亿元,2019年净利润仅为27万元),总体来看,我们认为,2020年,公司民品业务收入及毛利润的贡献占比可能会进一步下降,航天军用产品或是公司业绩逐步恢复的重要保障,而四季度又是公司军品业务收入集中确认的时间,在此基础上,公司全年收入及净利润有望恢复至2019年水平。无人机业务子公司航天飞鸿公司拟开展股权激励本次公司拟开展股权激励的子公司航天飞鸿公司,由公司在2018年与控股股东航天时代共同投资设立,是公司无人机系统产业专业公司平台。目前,航天飞鸿公司专业从事无人机系统研发、设计、生产和销售,并致力于先进无人机技术研发及以无人系统为载体的人工智能和大数据应用服务。在本次公司对航天飞鸿公司实施股权激励并对其进行增资后,公司持有航天飞鸿公司的股权比例由81.64%降至77.56%。根据公司2020年半年报披露,公司的无人机包括军用无人机以及民用无人机,军用无人机方面,公司具有装备发展部无人机研制生产资质,是全军无人机型谱项目研制总体单位及无人机系统集中采购合格供应商名录单位;民用无人机方面,根据航天科技集团官网披露,公司的飞鸿98无人运输机试点航线已经首飞成功,成为了国内首个完成试点运行航线飞行的大型无人运输机系统。根据公司披露的航天飞鸿公司评估报告(上网),航天飞鸿公司2019年收入为7.01亿元(+40.12%),净利润达到0.31亿元,在2019年底,航天飞鸿公司的预付账款和应付账款分别达到8.64亿元和7.71亿元,存货账面原值达到2.30亿元(在产品达到1.87亿元),或表明公司无人机订单充足,在2020年或未来有望转化为公司收入。综合来看,我们认为,公司子公司航天飞鸿公司的无人机业务具有良好的成长潜力。综上,总体来看,本次股权激励的开展将有望进一步调动无人机系统人才队伍的积极性,促进航天飞鸿公司中长期战略目标的实现,无人机业务也有望成为驱动公司未来业绩成长的新引擎。精确制导炸弹业务市场前景广阔公司另一个总装的系统级产品为“飞腾”系列精确制导产品,该产品具有小型化、高精度、复合模式、低成本、智能化、模块化、系列化的明显优势并已具备一定的知名度。在2016年珠海航展上,多款飞腾系列精确制导炸弹作为中国无人机机载弹药进行了展出,而今年的亚阿冲突和美伊冲突中,无人机与精确制导武器结合的作战效果得到了验证,未来全球军贸市场中精确制导炸弹贸易热度也有望得到进一步提升。在此背景下,我们认为,公司精确制导炸弹业务所处产业市场需求充足,伴随公司精确制导炸弹产品工程化技术水平和产品型谱的完善,该业务也有助于公司总装系统级产品业务收入进入一个快速增长期。公司未来整体航天产品业务成长可期其他的航天产品方面,公司业务包含测控通信系统、遥感信息系统、卫星应用等系统级产品;军民用惯性导航产品、卫星导航产品、遥测遥控设备、精确制导与电子对抗设备、计算机技术及软硬件等专业设备;军民用集成电路、传感器、继电器、电连接器、微波器件、精密机电产品等,产品均主要应用于运载火箭、飞船、卫星等航天领域。我们认为,公司以上产品与我国航天重大工程以及商业航天的发展关联密切,在我国十四五期间众多航天重大工程即将开展,商业航天有望迎来落地的背景下,作为航天军工央企国家队核心配套企业,公司以上航天产品业务收入将保持稳定增长,总体来看,公司整体航天产品业务有望在十四五期间进入新一轮成长周期。投资建议我们认为,作为航天科技集团旗下从事航天电子专业产品研发与生产销售的高科技上市公司,公司在我国航天装备配套领域中具有较强的技术竞争力,具体观点如下:①2019年公司军品业务营收近百亿,在军工配套企业中位居前列;②在A股无人机公司中,公司无人机业务体量较大,未来伴随公司无人机业务的快速放量,规模效应有望带来利润的快速增长,同时,公司对无人机业务平台航天飞鸿公司实施股权激励并增资,也有助于激发公司无人机业务创新活力;③公司精确制导炸弹业务在A股军工上市公司中具有一定的稀缺性,在全球精确制导武器军贸热度有望提升的背景下,该业务或将成为公司未来航天产品业务新的收入增长点;④目前新冠肺炎疫情对公司各项业务影响有限,且从公司2020年业绩变化中可以看出,新冠肺炎疫情对公司造成的冲击正在逐渐消退,伴随2020年多个航天重大工程正式启动,中国航天“十四五”期间或将迎来高光时刻,公司相关航天电子配套业务的收入也有望持续保持增长;⑤公司拟剥离普利门电子,有利于公司资源优化配置,未来公司或更加聚焦航天主业,同时,公司是航天科技集团所属被纳入“双百行动”的企业之一,未来也有望开展更多的国企改革举措,或将促使公司发展质量得到进一步提高,盈利能力得到进一步改善。基于以上观点,我们预计公司2020-2022年的营业收入分别为138.05亿元、170.29亿元和218.65亿元,归母净利润分别为4.66亿元、5.67亿元、7.40亿元,我们给予目标价格11.05元,对应2020-2022年的PE为65倍、53倍、41倍。风险提示:航天发射任务存在风险;公司无人机业务拓展不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林周观点:地缘政治风险抬升,关注资源属性 中航证券 2024-04-22(13页) 附下载

附下载")

简要回顾观点行业周观点:《3月母猪产能调整,生猪行情有支撑》、《能繁母猪正常保有量调降,去产能逻辑强...

3.69 MB共13页中文简体

1天前220积分

-

先进制造行业周报:低空经济迎密集催化,商业化元年即将启幕 中航证券 2024-04-22(10页) 附下载

附下载")

重点推荐: 莱斯信息、纳睿雷达、 中信海直、 华设集团、 宗申动力、卧龙电驱、 纽威股份、宝明科技、...

1.3 MB共10页中文简体

1天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

社会服务行业周观点:五一假期出行火热,旅游经济或成年内主线 中航证券 2024-04-22(11页) 附下载

本周行情:社会服务(申万)板块指数周涨跌幅为-6.09%、在申万级行业涨跌幅中排名30/31各基准指...

1.2 MB共11页中文简体

1天前220积分

-

航天产业月报:春风十里,星途渐明,商业航天市场持续扩容 中航证券 2024-04-22(26页) 附下载

附下载")

一、航天行业行情回顾:1-3月,上证综指(+2.23%),深证成指(-1.30%),创业板指(-3....

3.17 MB共26页中文简体

1天前220积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

1天前020积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

1天前220积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

1天前120积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

1天前120积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

1天前220积分

-

电子行业周报:台积电预期谨慎板块回调,持续关注Q1高增公司 中泰证券 2024-04-22(19页) 附下载

投资要点市场整体反弹,半导体指数跌2.39%本周(2024/4/15-2024/4/19)市场整体反...

1.35 MB共19页中文简体

1天前020积分

-

电子行业:台积电下调2024年行业增长预期,HBM3e于下半年将成为市场主流 平安证券 2024-04-22(13页) 附下载

核心摘要行业要闻及简评:1)根据IDC报告,2024年Q1,全球智能手机出货量持续增长,达到289....

1.22 MB共13页中文简体

1天前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

1天前020积分

-

电子行业周报:2024Q1全球智能手机出货量同比增长7.8%,台积电一季度业绩符合预期 东海证券 2024-04-22(17页) 附下载

附下载")

投资要点:电子板块观点:2024Q1全球智能手机出货量同比增长7.8%,国产品牌竞争力显著上升;受A...

1.1 MB共17页中文简体

1天前220积分

-

电子行业周报 太平洋 2024-04-22(10页) 附下载

一、重点公司公告【东山精密】公司发布23年年报:营业收入336.51亿元,同比增长6.56%;归母净...

1.02 MB共10页中文简体

1天前220积分

-

电子行业周报:一季度中国电视整机出货量同比下降0.9% 中山证券 2024-04-22(10页) 附下载

投资要点:一季度中国电视整机出货量同比下降0.9%。根据洛图科技(RUNTO)发布的《中国电视市场品...

910.39 KB共10页中文简体

1天前220积分

-

招商证券 2023年年报点评:财富管理转型稳步推进,衍生品业务快速增长 中航证券 2024-04-22(6页) 附下载

附下载")

招商证券(600999)公司披露2023年年报2023年公司实现营收198.21亿元(+3.13%)...

1.59 MB共6页中文简体

1天前218积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

1天前118积分

-

启明星辰 2023年报点评: 盈利能力稳健,与中移动战略协同持续深入开展 中航证券 2024-04-22(5页) 附下载

附下载")

启明星辰(002439)事件:公司发布年度业绩报告,2023年实现营业收入45.07亿元(+1.58...

1.21 MB共5页中文简体

1天前218积分

-

顺络电子 Q1延续景气趋势,持续看好新业务放量成长 天风证券 2024-04-22(4页) 附下载

顺络电子(002138)事件:公司发布2024年一季报,24Q1公司实现营收12.59亿元,yoy+...

749.79 KB共4页中文简体

1天前218积分