航天彩虹首次覆盖报告:军用无人机放量加速,龙头标的有望重点受益万联证券2020-12-04.pdf

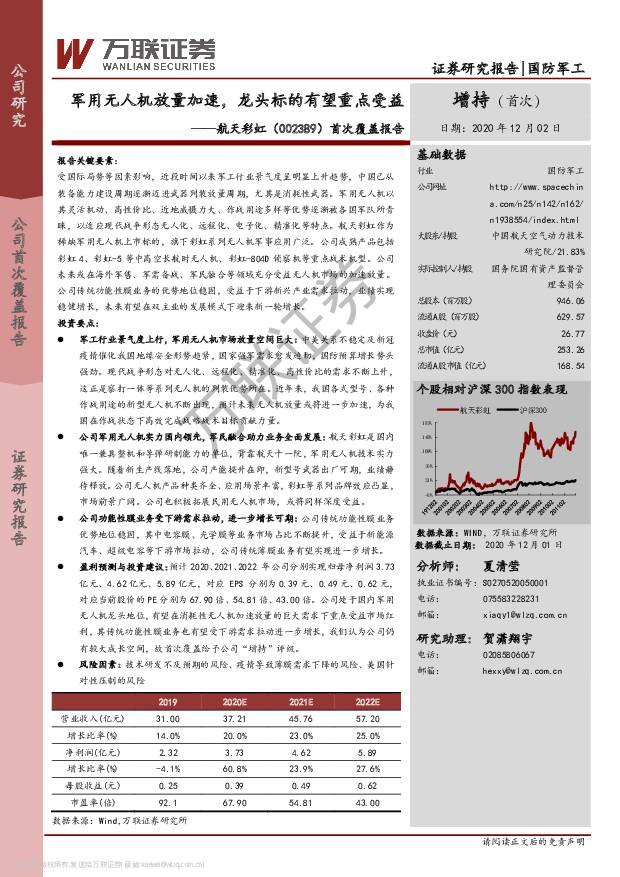

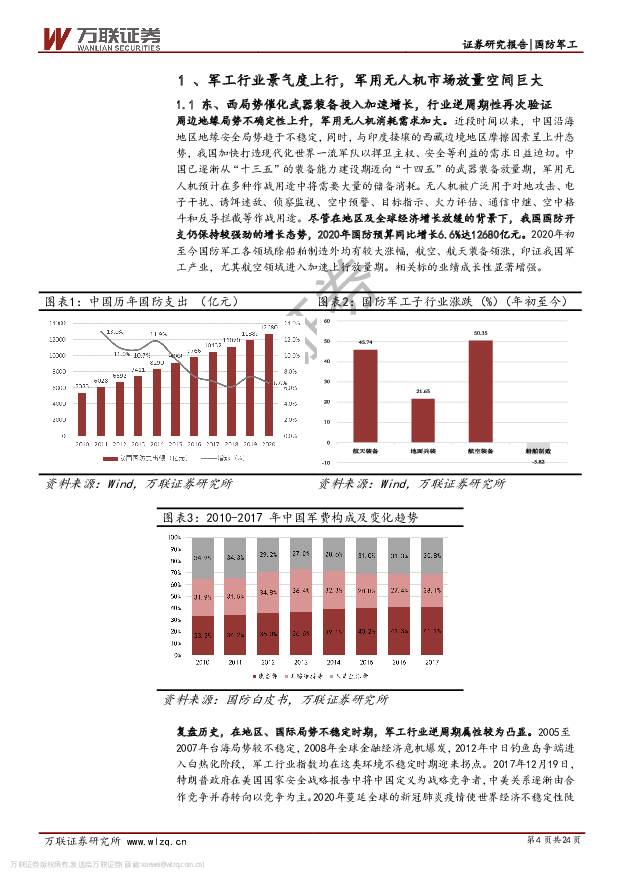

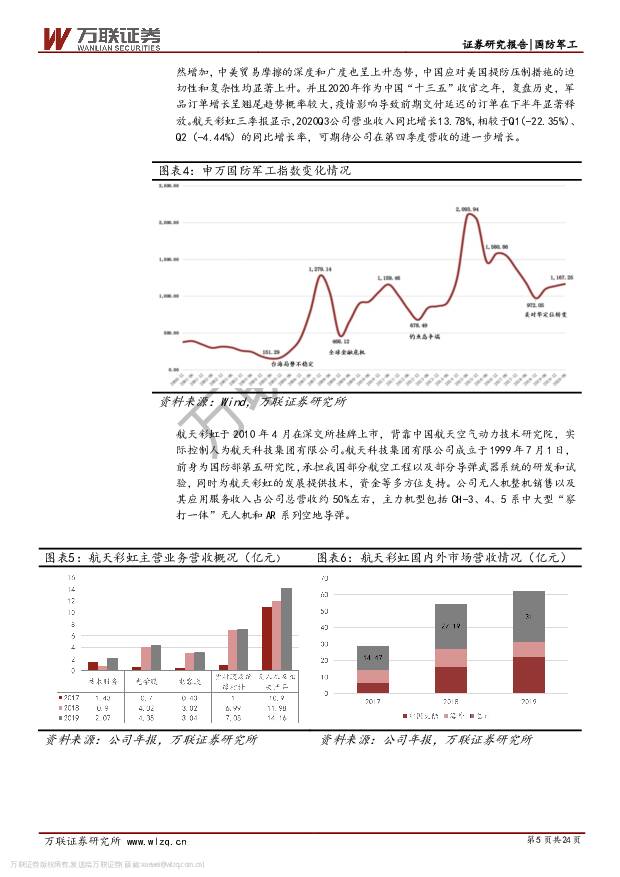

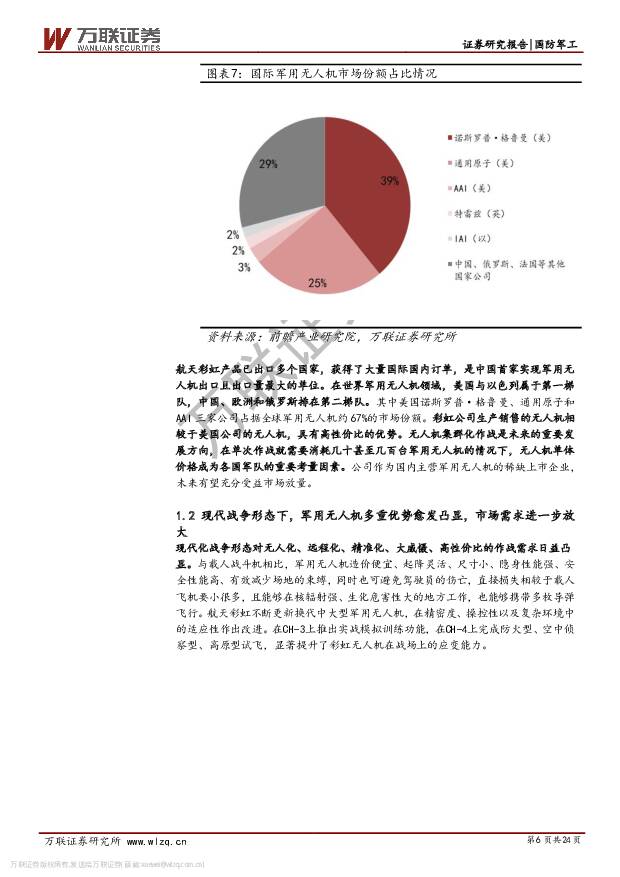

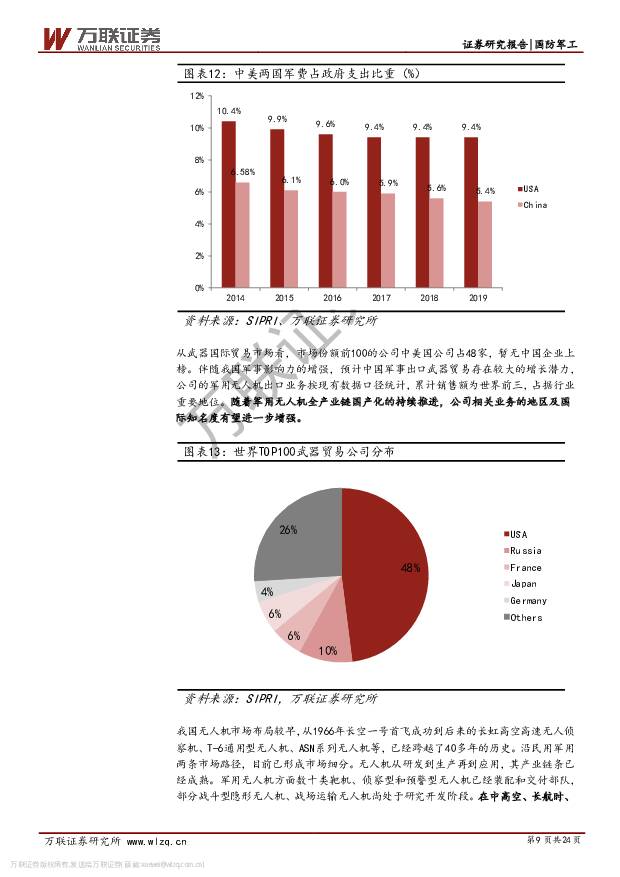

摘要:航天彩虹(002389)报告关键要素:受国际局势等因素影响,近段时间以来军工行业景气度呈明显上升趋势,中国已从装备能力建设周期逐渐迈进武器列装放量周期,尤其是消耗性武器。军用无人机以其灵活机动、高性价比、近地威慑力大、作战用途多样等优势逐渐被各国军队所青睐,以适应现代战争形态无人化、远程化、电子化、精准化等特点。航天彩虹作为稀缺军用无人机上市标的,旗下彩虹系列无人机军事应用广泛。公司成熟产品包括彩虹 4、彩虹-5 等中高空长航时无人机、彩虹-804D 侦察机等重点战术机型。公司未来或在海外军售、军需备战、军民融合等领域充分受益无人机市场的加速放量。公司传统功能性膜业务的优势地位稳固,受益于下游新兴产业需求拉动,业绩实现稳健增长,未来有望在双主业的发展模式下迎来新一轮增长。投资要点:军工行业景气度上行,军用无人机市场放量空间巨大: 中美关系不稳定及新冠疫情催化我国地缘安全形势趋紧,国家强军需求愈发迫切,国防预算增长势头强劲。现代战争形态对无人化、远程化、精准化、高性价比的需求不断上升,这正是察打一体等系列无人机的列装优势所在。近年来,我国各式型号、各种作战用途的新型无人机不断出现,预计未来无人机放量或将进一步加速,为我国在作战状态下高效完成战略战术目标贡献力量。公司军用无人机实力国内领先,军民融合助力业务全面发展: 航天彩虹是国内唯一兼具整机和导弹研制能力的单位,背靠航天十一院,军用无人机技术实力强大。随着新生产线落地,公司产能提升在即,新型号武器出厂可期,业绩静待释放。公司无人机产品种类齐全、应用场景丰富,彩虹等系列品牌效应凸显,市场前景广阔。公司也积极拓展民用无人机市场,或将同样深度受益。公司功能性膜业务受下游需求拉动,进一步增长可期: 公司传统功能性膜业务优势地位稳固,其中电容膜、光学膜等业务市场占比不断提升,受益于新能源汽车、超级电容等下游市场拉动,公司传统薄膜业务有望实现进一步增长。盈利预测与投资建议:预计 2020、2021、2022 年公司分别实现归母净利润 3.73亿元、 4.62 亿元、 5.89 亿元,对应 EPS 分别为 0.39 元、 0.49 元、 0.62 元,对应当前股价的 PE 分别为 67.90 倍、 54.81 倍、 43.00 倍。公司处于国内军用无人机龙头地位,有望在消耗性无人机加速放量的巨大需求下重点受益市场红利,其传统功能性膜业务也有望受下游需求拉动进一步增长,我们认为公司仍有较大成长空间,故首次覆盖给予公司“增持”评级。风险因素: 技术研发不及预期的风险、疫情导致薄膜需求下降的风险、美国针对性压制的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业2024年3月社零数据跟踪报告:3月社零同比+3.1%,必选品更具韧性 万联证券 2024-04-18(11页) 附下载

附下载")

行业核心观点:2024年3月我国社会消费品零售额39,020亿元,同比增长3.1%,较1-2月增速有...

1.74 MB共11页中文简体

2小时前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前220积分

-

钻石行业跟踪报告:3月印度培育钻石进出口渗透率均同比提升 万联证券 2024-04-17(6页) 附下载

附下载")

3月培育钻石数据:印度培育钻石毛坯进口额同比由正转负,出口同比增幅扩大。据GJEPC数据显示,202...

780.72 KB共6页中文简体

1天前020积分

-

食品饮料行业周观点:食品安全标准新规发布,食饮年报业绩密集披露 万联证券 2024-04-15(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块下跌5.66%,于申万31个子行业中位列第28。上周(2024年04月...

1.12 MB共11页中文简体

2天前220积分

-

通信行业周观点:工信部部署开展增值电信业务扩大对外开放试点工作 万联证券 2024-04-15(9页) 附下载

附下载")

行业核心观点:上周(4.8-4.12)沪深300指数下跌2.58%,申万通信行业指数下跌1.28%,...

1.07 MB共9页中文简体

2天前220积分

-

社会服务行业周观点:出游热情持续高涨,假日市场活力迸发 万联证券 2024-04-15(9页) 附下载

附下载")

行业核心观点:上周(4月8日-4月14日)沪深300指数下跌2.58%、申万社会服务指数下跌0.74...

738.75 KB共9页中文简体

2天前220积分

-

美容护理行业周观点:金价创历史新高,爱美客发布业绩预告 万联证券 2024-04-16(9页) 附下载

附下载")

行业核心观点:近月消费呈现平稳恢复态势,2024年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.02 MB共9页中文简体

2天前220积分

-

计算机行业周观点:网信办发布第五批境内深度合成服务算法备案信息 万联证券 2024-04-15(10页) 附下载

行业核心观点:上周沪深300指数下跌2.58%,申万计算机行业下跌4.22%,落后于指数1.64pc...

1.09 MB共10页中文简体

2天前220积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

2天前220积分

-

电子行业周观点:华为召开鸿蒙春季沟通会,国际巨头持续迭代AI芯片 万联证券 2024-04-15(13页) 附下载

行业核心观点:2024 年 4 月 8 日至 4 月 14 日期间,沪深 300 指数下跌 2.58...

1.55 MB共13页中文简体

2天前020积分

-

传媒行业周观点:4月份14款进口版号下发,网易暴雪国服回归正式官宣 万联证券 2024-04-15(12页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌3.88%,居市场第20位,跑输沪深300指数。4月进口版号下...

1.55 MB共12页中文简体

2天前220积分

-

电力设备行业深度报告:物流无人机需求放量在即,软包高功率电池有望受益 开源证券 2024-04-16(14页) 附下载

物流无人机需求放量在即,软包高功率电池有望受益2024年受益于无人机的低空空域开放、中大型无人机适航...

1.38 MB共14页中文简体

2天前220积分

-

新大正 点评报告:利润端承压,重点业态稳中有进 万联证券 2024-04-14(4页) 附下载

新大正(002968)事件:4月12日,公司披露了2023年年度报告,2023年度公司营业收入实现3...

876.4 KB共4页中文简体

2天前018积分

-

东鹏饮料 2023年业绩点评报告:营业收入突破百亿,第二曲线表现亮眼 万联证券 2024-04-16(4页) 附下载

附下载")

东鹏饮料(605499)报告关键要素:2024 年 4 月 14 日,公司发布 2023 年年度报告...

841.77 KB共4页中文简体

2天前018积分

-

2024年“国九条”政策文件解读:“国九条”部署资本市场高质量发展 万联证券 2024-04-15(3页) 附下载

附下载")

事件:2024年4月12日国务院公布《关于加强监管防范风险推动资本市场高质量发展的若干意见》。证监会...

434.48 KB共3页中文简体

2天前315积分

-

策略跟踪报告:资本市场新“国九条”发布,“1+N”政策体系形成 万联证券 2024-04-15(9页) 附下载

投资要点:国务院时隔十年再次出台资本市场指导性文件:日前国务院印发《关于加强监管防范风险推动资本市场...

3.12 MB共9页中文简体

2天前010积分

-

策略周观点2024年第14期:大规模设备更新及消费品以旧换新政策陆续出台,需求释放可期 万联证券 2024-04-15(12页) 附下载

投资要点:A股主要股指下跌,房地产行业跌幅居前:4月8日-4月12日当周A股主要股指下跌,其中创业板...

2.95 MB共12页中文简体

2天前210积分

-

中药Ⅱ行业快评报告:三地方政府齐出台创新药产业相关政策文件,关注中药创新药 万联证券 2024-04-09(3页) 附下载

附下载")

行业核心观点:2024年4月7日,北京、广州、珠海三地方政府出台创新药产业相关政策文件,本报告梳理中...

473.73 KB共3页中文简体

1周前1020积分

-

中药Ⅱ行业3月报:已披露年报业绩向好,中药新药申报审评提速,关注2024年一季报 万联证券 2024-04-08(16页) 附下载

附下载")

行业核心观点:本报告跟踪和梳理2024年3月及Q1行情数据、中药新药审批数据、已披露2023年年报数...

1.5 MB共16页中文简体

1周前020积分

-

血制品行业3月报:血制品板块个股行情分化,关注一季报发布 万联证券 2024-04-08(13页) 附下载

附下载")

行业核心观点:血制品赛道属于高壁垒资源型产业,受益于广阔的市场需求前景、国家政策方面对浆站建设的支持...

1.29 MB共13页中文简体

1周前020积分