海大集团高价外购仔猪影响于Q4结束,Q3非养殖业务稳健增长华安证券2021-10-20.pdf

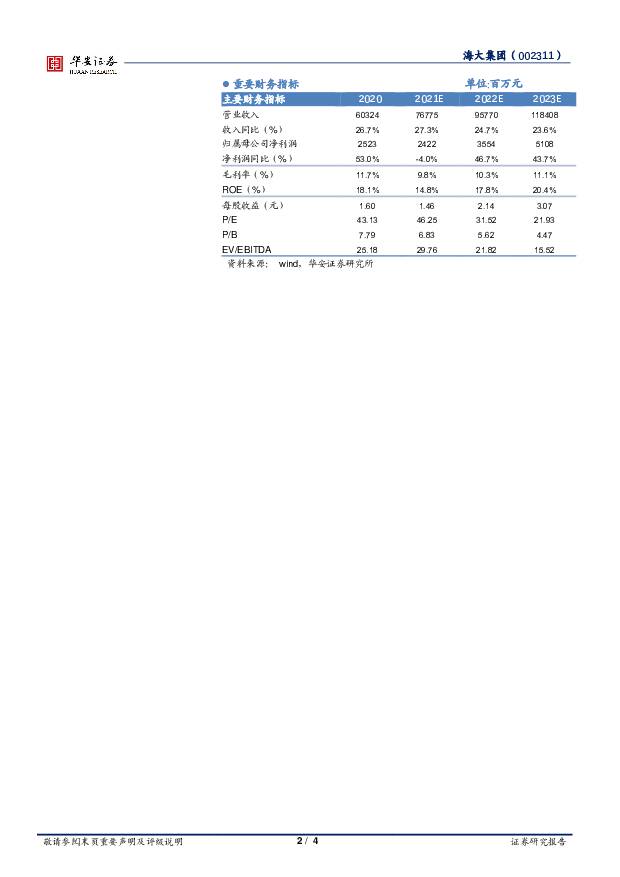

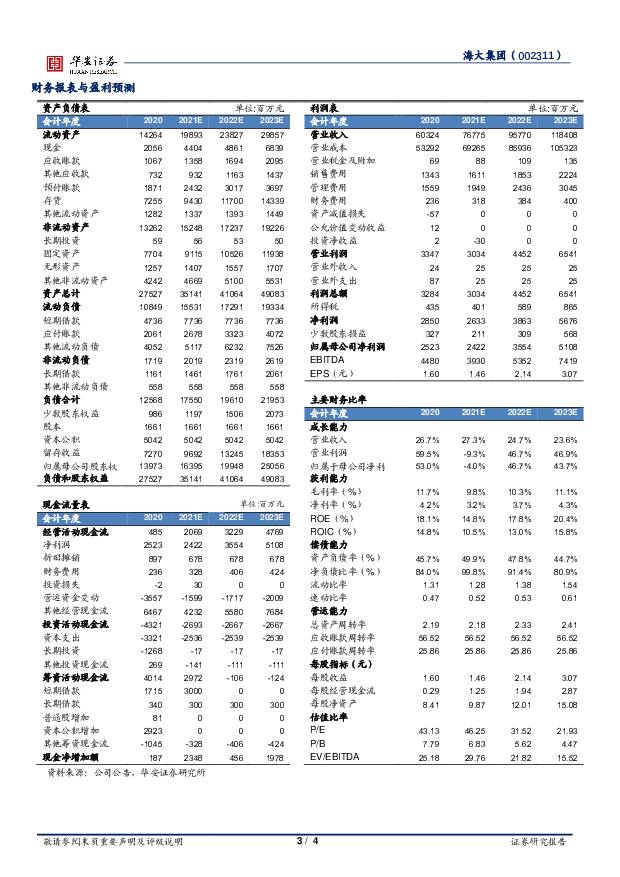

摘要:海大集团(002311)主要观点:受生猪养殖业务拖累,Q3公司归母净利同比下降15.8%。公司发布三季报:1-9月实现营业收入643.1亿元,同比增长46.8%,归母净利17.46亿元,同比下降15.8%,扣非后归母净利17.04亿元,同比下降16.2%。其中,2021Q3实现营业收入261.2亿元,同比增长45.8%,归母净利润2.14亿元,同比大降77.9%,主要受生猪养殖业务拖累所致。Q3生猪养殖业务亏损约7亿元,外购仔猪负面影响将于Q4结束。2021Q3公司生猪养殖业务亏损约7亿元,对公司总体业绩造成重大冲击,主要原因如下:①Q3出栏的55万头生猪中,外购仔猪数量37万头,由于Q3外购仔猪出栏是Q1以头均逾1600元高价购得,导致Q3养殖成本过高;②Q3生猪价格大跌导致全行业深度亏损。由于仔猪价格自6月开始明显回落,公司生猪养殖成本Q4有望回落。生猪业务亏损并未影响到公司正常经营,公司生猪养殖团队稳定,专业能力不断提高,团队在育种体系研发、种源资源布局、动物营养研发、畜医防治能力、养殖平台中台化建设等方面均有较大进步。公司种猪存栏量稳步攀升,2021年3季末,公司生产性生物资产较去年底增长67%。Q3公司饲料销量同比快增28%,非养殖业务实现净利润9.14亿元除生猪养殖业务外,Q3公司其他业务归母净利润9.14亿元,同比增长21%,公司饲料、种苗、动保等业务均保持量利齐升的增长态势,1-9月公司其他业务累计归母净利润约24.46亿元,同比增长47%。2021年1-9月,公司饲料累计销量1400万吨,同比增长30%,其中,禽料700万吨、水产料370-380万吨、猪料320-330万吨;Q3饲料对外销量561万吨,同比增长28%,其中,水产料同比增长20%,禽料同比增长逾10%,猪料同比增长逾110%,公司饲料业务仍保持稳健增长态势。投资建议公司是我国饲料行业龙头企业,饲料品类齐全、产品力清晰卓越铸造核心竞争力,公司持续穿越周期高增长,外购仔猪负面影响将于今年Q4结束。我们预计2021-2023年公司实现主营业务收入767.75亿元、957.7亿元、1184.08亿元,同比增长27.3%、24.7%、23.6%,归母净利润24.22亿元、35.54亿元、51.08亿元,同比增长-4.0%、46.7%、43.7%,对应每股收益1.46元、2.14元、3.07元。我们给予公司2022年35倍PE,合理估值75元,维持“买入”评级不变。风险提示疫病。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1小时前020积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

1小时前018积分

-

海大集团 公司信息更新报告:饲料价值龙头持续成长,猪周期反转共振受益 开源证券 2024-04-25(4页) 附下载

海大集团(002311)饲料价值龙头持续成长,猪周期反转业绩共振受益,维持“买入”评级公司发布202...

827.93 KB共4页中文简体

1小时前018积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

1小时前018积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1天前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前218积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1天前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1天前018积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

1天前018积分

-

海大集团 23年主业表现稳健,24Q1业绩增长显著 国联证券 2024-04-24(3页) 附下载

附下载")

海大集团(002311)事件:公司披露2023年报,实现营收1161.17亿元,同比增长10.89%...

354.84 KB共3页中文简体

1天前018积分

-

海大集团 23年主业表现稳健,24Q1业绩增长显著 国联证券 2024-04-24(3页) 附下载

海大集团(002311)事件:公司披露2023年报,实现营收1161.17亿元,同比增长10.89%...

354.84 KB共3页中文简体

1天前218积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

1天前018积分