新媒股份点评报告:增值业务表现亮眼,增长规划路径清晰万联证券2021-05-07.pdf

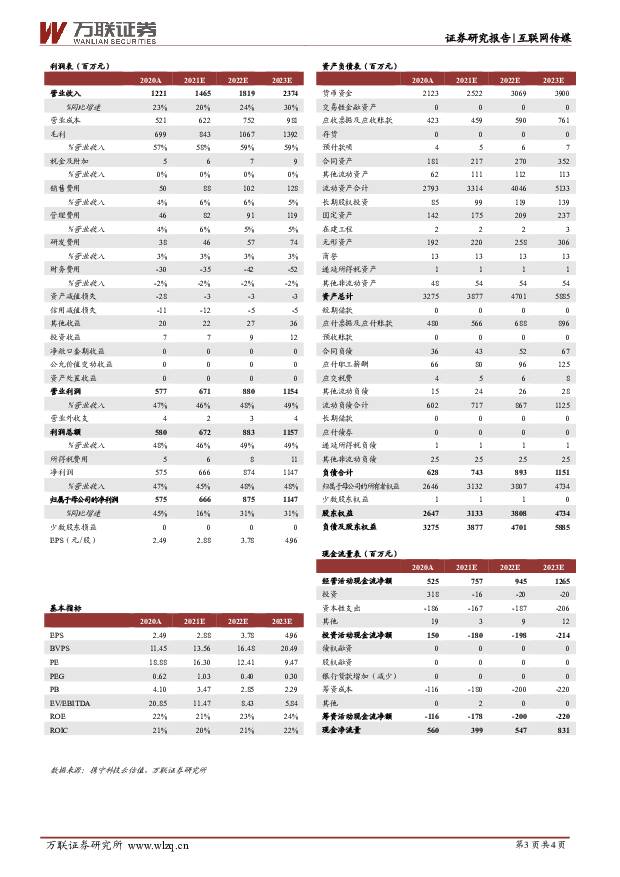

摘要:新媒股份(300770)事件要点:4 月 28 日, 公司披露 20 年年报及 21 年一季报。 20 年公司实现营收12.21 亿元( YoY+22.56%), 归母净利润 5.75 亿元( YoY+45.30%),扣非归母净利润 5.31 亿元( YoY+40.01%)。 21Q1 公司营收为 3.26 亿元( YoY+10.87%),实现归母净利润为 1.62 亿元( YoY+12.56%)。 21 年公司营收预计为 14.65 亿元( YoY+20%), 扣非归母净利润 6.10 亿元( YoY+15%)。投资要点:IPTV 业务:升级打造“喜粤 TV” 品牌,增值业务渗透率提升拉动IPTV 整体业务 ARPU 值水平。 1) IPTV 基础业务: 20 年实现收入7.01 亿元( YoY+12.98%),贡献公司过半营收(占比达 57.44%),业务毛利率为 60.78%( +5.11pct),实现高位提升。截至 20 年底,公司 IPTV 基础业务有效用户为 1840 万户( YoY+5.68%, 21Q1 达1900 万户),对省内固网用户的渗透率提升至 47.3%,较此前提升0.5pct。 2) IPTV 增值业务: IPTV 增值业务收入 2.95 亿元( YoY+69.45%)。公司从 20Q3 开始推广增值业务,围绕“喜粤 TV”重点开发头部内容和爆款产品,并推出“喜粤 TV”超级会员(基于原影视、少儿类等产品包)。 用户通过购买超级会员,可以观看影视、少儿、体育、教育等更多元的产品,简化用户选择环节。超级会员的推出有效提升了 IPTV 业务的付费转化率和 ARPU 值, 20 年ARPU 值从 46 元升至约 54 元。 据业绩交流会披露, 省内专网超级会员收入占比已经超过增值业务总收入的 40%,增长势头迅猛。 3)省外专网业务: 公司为 IPTV 业务的全国领先企业,具有显著技术、经验、产品优势, 截至 20 年底省外专网业务已覆盖湖南、广西、宁夏、河南、江苏等 11 个省份的超过 3000 万用户。受疫情等多因素影响, 2020 年度未新拓省份,但 2020 年度已有 10 个省份开始产生业务收入。据业绩交流会介绍,今年将有望增加覆盖 4-5 个省份。 随着拓展区域的增加,未来也将成为重要收入增长点。 未来 3年,公司在 IPTV 业务目标——转型为“立足广东,辐射全国”的“互联网新视听头部平台”。OTT 业务:极光、小电视为主力产品,产品矩阵不断丰富,未来有望成为业绩增长重点业务。 1)用户数量规模不断扩大。 20 年底云视听系列 APP 全国有效用户达到 2.1 亿( YoY+53.25%), 21Q1 突破2.3 亿,用户数量增长迅猛; 公司服务的有效智能终端数量达到1000 万台, YoY+99%。 以 B 站为代表的 Z 世代平台不断破圈增长,公司作为大屏端合作方将受益于平台用户的增长。 2)主要产品维持高市占率。 20 年互联网电视业务收入 1.58 亿元( YoY+22.16%),云视听极光依然是贡献营收的主要产品。 根据勾正数据, 20 年云视听极光市场份额居首,达到 32.69%。 21 年 3 月公司“云视听极光” 、 “云视听小电视” 、 “云视听快 TV” 和“云视听 MoreTV”四个产品进入智能电视全天点播媒体综合排行 Top10。 3)产品矩阵丰富化。 20 年云视听系列新增“云视听虎电竞” 、 “云视听快TV” 、 “云视听全民 K 歌” 、 “云视听埋堆堆” 等多款产品,覆盖长中短视频,志在打造智能大屏应用多元化矩阵,挖掘业务新增长点。 4) 主流视频网站提价潮或带来增收。 继 20 年 11 月爱奇艺提高会员价格后, 21 年 4 月腾讯视频正式官宣涨价,最高涨幅达 50%。因公司与视频平台分成基本不变,其会员提价或将在 OTT 收入中有所体现。现金流充裕, 盈利能力提升。 1) 资金面宽裕。 因公司主营业务稳步增长, 20 年经营性活动现金流净额达 5.25 亿元( YoY+13.55%),货币资金亦同比增长 16.54%至 21.23 亿元, 占流动资产的 76%。2)经营效能提升。 20 年销售费用率下降 0.99pct 至 4.11%,管理费用率下降 1.87pct 至 3.81%,财务费用率下降 1.11pct 至-2.43%(本期利息收入增加所致)。 整体费率有所下降,净利率提升7.40pct 至 47.10%。优化组织架构集中资源,探索内容运营增量。 为实现此前公司提出“打造头部互联网视听平台”的战略目标, 拟在现有业务部门的基础上重组成立媒资中心,通过自制、投资、集成、互换、分发等方式打造具有特色的精品内容矩阵。 2020 年公司切入精品 4K 美食纪录片打造的《超级食材》和《喜粤之味》 成功收获热度与口碑,市场对精品内容的期待得到验证。 此外,短视频、电竞和电商等新业务都属于媒资中心的运营内容探索范围。据业绩交流会介绍,未来将主要在收益较大的少儿垂类发力,包括自研内容生产和对外投资内容运营较成功的企业,有望明年产生收益。盈利预测与投资建议: 预计 2021-2023 年实现营业收入 14.65(-0.74)/18.19(-2.00)/23.74 亿 元 ; 归 母 净 利 润 6.66(-1.24)/8.75(-1.89)/11.47 亿元,对应现价( 4 月 30 日收盘价 46.99元) PE 分别为 16X、 12X、 9X, 维持“买入” 评级。风险因素: 增值业务发展不及预期、内容布局不及预期、广告业务拓展风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业快评报告:广东省推动AI赋能千行百业,加快智能经济发展 万联证券 2024-06-13(2页) 附下载

附下载")

行业核心观点:2024年6月6日,广东省人民政府印发《广东省关于人工智能赋能千行百业的若干措施》,《...

451.57 KB共2页中文简体

1天前420积分

-

计算机行业周观点:智谱AI宣布全模型矩阵降价,AI应用有望加速落地 万联证券 2024-06-12(11页) 附下载

附下载")

行业核心观点:上周沪深300指数下跌0.16%,申万计算机行业下跌4.89%,落后于指数4.72pc...

1.28 MB共11页中文简体

2天前24120积分

-

社会服务行业快评报告:端午假期旅游业稳步恢复,国潮文化引领出游体验 万联证券 2024-06-12(2页) 附下载

附下载")

事件:端午节假期收官,经文旅部数据中心测算,假期3天全国国内旅游出游合计1.1亿人次,同比增长6.3...

457.14 KB共2页中文简体

2天前14020积分

-

交通运输行业深度报告:低空经济产业链梳理之总览篇 万联证券 2024-06-11(18页) 附下载

行业核心观点:中央经济工作会议以及两会均首次提及低空经济,明确其战略新兴产业地位,低空经济产业链涉及...

1.28 MB共18页中文简体

3天前24020积分

-

传媒行业周观点:《黑神话:悟空》开启预购登顶Steam全球热销榜,6月15款进口游戏版号过审 万联证券 2024-06-11(13页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌4.75%,居市场第26位,跑输沪深300指数。《黑神话:悟空...

1.59 MB共13页中文简体

3天前30720积分

-

电子行业周观点:国际巨头积极布局AIPC,关注本周苹果WWDC 2024 万联证券 2024-06-11(11页) 附下载

行业核心观点:2024年6月3日至6月9日期间,沪深300指数下跌0.16%,申万电子指数下跌0.4...

1.24 MB共11页中文简体

3天前92920积分

-

电子行业快评报告:Computex 2024召开,大厂加速布局AIPC 万联证券 2024-06-11(2页) 附下载

附下载")

行业事件:6月4日至7日,台北国际电脑展(COMPUTEX2024)于中国台北拉开帷幕,以“AI串联...

522.12 KB共2页中文简体

3天前17720积分

-

电力设备行业快评报告:保障新能源消纳,推动新型电力系统建设 万联证券 2024-06-11(3页) 附下载

附下载")

事件:国家能源局近日印发《关于做好新能源消纳工作保障新能源高质量发展的通知》,全面推动新型电力系统建...

484.58 KB共3页中文简体

3天前42520积分

-

传媒行业跟踪报告:丰富种类+“剧转影”+好莱坞多项优势加持,端午档票房有望维持较好表现 万联证券 2024-06-06(7页) 附下载

附下载")

行业核心观点:2024年端午档共上映6部重点影片,包括《我才不要和你做朋友呢》、《扫黑·决不放弃》、...

695.21 KB共7页中文简体

1周前15520积分

-

人形机器人行业快评报告:东风柳汽与优必选开展战略合作,加速推动人形机器人在汽车产业中规模化应用 万联证券 2024-06-06(3页) 附下载

附下载")

行业事件:5月31日,东风柳汽与优必选科技正式签署人形机器人应用战略合作协议,共同推动人形机器人在汽...

461.58 KB共3页中文简体

1周前12220积分

-

电力设备行业跟踪报告:整体业绩承压,电池环节盈利提升 万联证券 2024-06-05(17页) 附下载

附下载")

行业核心观点:2023年,下游终端需求增速放缓,上游碳酸锂材料价格下行,叠加产业链内部竞争加剧,锂电...

1.91 MB共17页中文简体

1周前54820积分

-

电力设备行业快评报告:《2024-2025年节能降碳行动方案》印发,有望加速新能源系统优化 万联证券 2024-06-05(3页) 附下载

附下载")

事件:2024年5月29日,国务院发布《2024—2025年节能降碳行动方案》。《行动方案》明确了我...

460.25 KB共3页中文简体

1周前97020积分

-

计算机行业周观点:重视发展新质生产力,继续关注人工智能产业链 万联证券 2024-06-04(10页) 附下载

附下载")

行业核心观点:上周沪深300指数下跌0.60%,申万计算机行业上升0.32%,领先于指数0.92pc...

1.31 MB共10页中文简体

1周前50820积分

-

通信行业周观点:关注AI算力对光模块等需求的提振 万联证券 2024-06-03(9页) 附下载

附下载")

行业核心观点:上周(5.27-5.31)沪深300指数下跌0.60%,申万通信行业指数下跌0.73%...

1.14 MB共9页中文简体

1周前11620积分

-

传媒行业周观点:首个未成年人游戏退费标准发布,腾讯推出AI助手App 万联证券 2024-06-03(12页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌1.55%,居市场第24位,跑输沪深300指数。首个未成年人游...

1.61 MB共12页中文简体

1周前31120积分

-

电子行业周观点:存储市场持续复苏,MLCC订单出货比有望回升 万联证券 2024-06-03(12页) 附下载

附下载")

行业核心观点:2024年5月27日至6月2日期间,沪深300指数下跌0.60%,申万电子指数上涨2....

1.47 MB共12页中文简体

1周前98320积分

-

传媒行业跟踪报告:4月游戏市场同比下降,5月预计受《DNF》国服上线带动显著回升 万联证券 2024-05-30(9页) 附下载

附下载")

投资要点:中国游戏市场:2024年4月游戏市场收入同、环比双降,5月预计受《DNF》加持显著回升。1...

1.05 MB共9页中文简体

2周前13120积分

-

机器人行业2023及2024Q1业绩综述报告:2023年业绩有所好转,2024Q1表现分化 万联证券 2024-05-30(8页) 附下载

附下载")

投资要点:2023年机器人板块业绩好转,营收、归母净利润同比上涨。2023年机器人板块营收增速小幅提...

841.52 KB共8页中文简体

2周前60120积分

-

传媒行业月报:4月新游中头部厂商持续发力,重点手游背倚日漫火热IP表现突出 万联证券 2024-05-30(7页) 附下载

附下载")

投资要点:新游情况:2024年4月份共5款新重点手游上线、3款新重点手游公测。5款上线的重点新游分别...

858.25 KB共7页中文简体

2周前29520积分

-

电子行业快评报告:大基金三期成立,延续国产半导体“强链补链”使命 万联证券 2024-05-30(2页) 附下载

附下载")

行业事件:据国家企业信用信息公示系统显示,国家集成电路产业投资基金三期股份有限公司已于2024年5月...

450.52 KB共2页中文简体

2周前79520积分